2013年杭州市房产市场分析年报

回顾2013:经济平稳上升,房地产规模再创新高

一、2013年宏观环境平稳上升

1、经济增长完成7.5%目标。

2、CPI保持平稳运行。

3、新增信贷规模超2012年水平。

4、民间投资成为增长点。

5、房地产投资增长平稳,但景气指数疲软。

二、2013年全国市场交易规模再创新高

1、政策轮番出台:楼市长效机制待建立。

2、“日光盘”迭出:多数楼盘遭哄抢。

3、房价上涨:市场供需不对称。

4、地王频出:“面粉”贵过“面包”。

5、千亿房企扩容:2020年将达20家。

6、冷热不均催生市场分化。

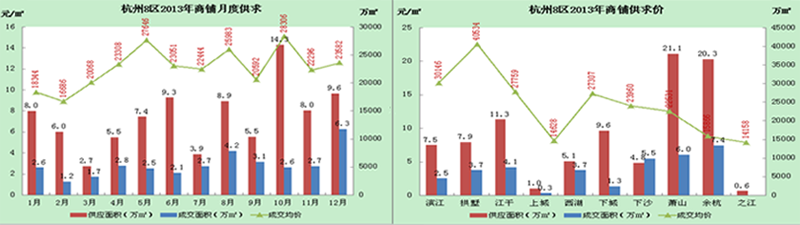

2013年杭州商品房市场

月度走势

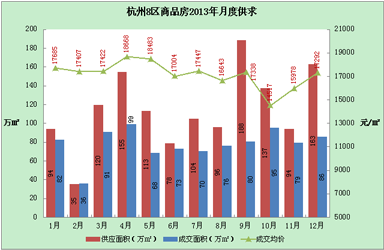

2013年杭州市8区商品房市场总体呈现价格平稳、供大于求格局。由于2013年成交土地量达到近年高位,大大高于2012年,并且目前市场开发节奏加快趋势明显,因此明年市场仍将维持供大于求趋势,价格上升阻力巨大,极有可能会出现局部激烈的价格战引起价格结构性下降。

从全年各月供求观察,除了2月份出现小幅的供小于求外,其余月度全部表现为供大于求,致使市场存量较之年初大幅增多。各月成交量的趋势反映,除2月适逢春节期间成交较低外,其余月份月成交量基本保持在70-90万平米之间,市场成交量走势稳定,未出现大幅波动,这一方面受到市场更趋于理性影响,另一方面则是2013年政策面上的调整较少,新一届政府上任后并未加强政策调控力度,也未放松政策力度。买方市场观望情绪较浓,因此全年市场表现平稳。

年度走势

主城区

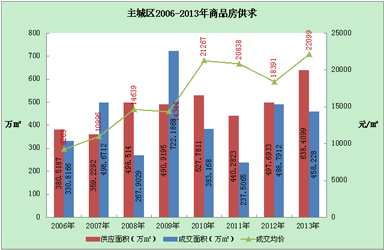

杭州主城区商品房供应近年来总体呈上升趋势,并在2013年出现加速势头。2008年以前年新增供应量不足400万平米,2008-2010年跃升至年上市500万平米左右,2011年受到此前土地上市不足的约束以及限购政策的出台,供应量回落,到2013年则出现井喷式的上扬,一举突破年上市量600万平米。由于2013年土地成交量增长迅猛,可以预见2014年商品房上市量仍会保持较高水平,达到600万平米以上。对比近年来主城区的供求格局,2013年已经是连续的第四年供过于求,而2014年注定会迎来第五年的供大于求,完成一个供求失衡的五年计划。

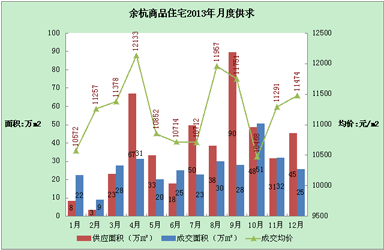

余杭区

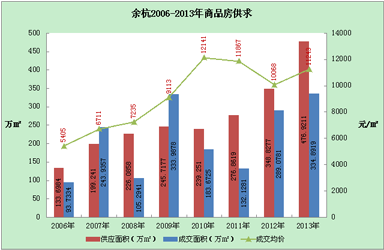

余杭商品房市场2006-2012年成交量与主城区的波动基本一致,分别在2007年和2009年出现成交高峰,不同的是余杭商品房新增供应量自2007年起一直保持在较高量,基本都200万㎡/年之上,但自2012年起新增供放量大幅上升,分别突破300万方和400万方两个关口,已经直逼500万方而去。并且与主城区的差距逐年缩小,未来2-3年内可能会达到与主城区平起平坐的水平。

萧山区

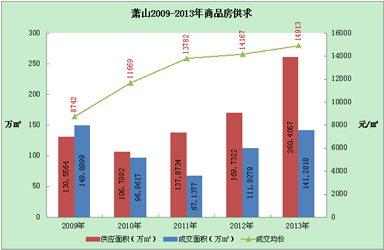

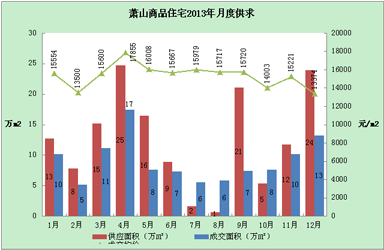

萧山区商品房市场总量近年整体呈逐步上升趋势,新增供应量在2009-2012年增长较慢,进入2013年才出现大幅增长,全年新增供应量达到了260万平米。由于萧山区今年土地出让达到历史最高点,并且万科、恒大、绿城等大鳄今年陆续入驻萧山,势必加快房地产开发节奏,加之此前几年钱江世纪城出让的大量土地已经陆续进入上市期,因此明年市场上市量仍将保持增长势头,有可能会突破300万平米。虽然萧山本地的市场购买力较强,但在政策未放松的背景下,需求能否同比保持增长存在一定疑问。

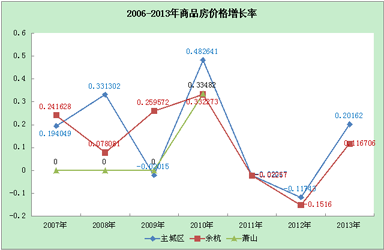

商品房价格增长率

纵观近年来主城区、余杭和萧山三地价格增长率变化情况,可以发现,主城区价格波动最大,极易出现暴涨暴跌态势,余杭价格波动弱于主城区,但明显强于萧山,萧山价格波动最小,并连续4年保持正增长。

存量走势

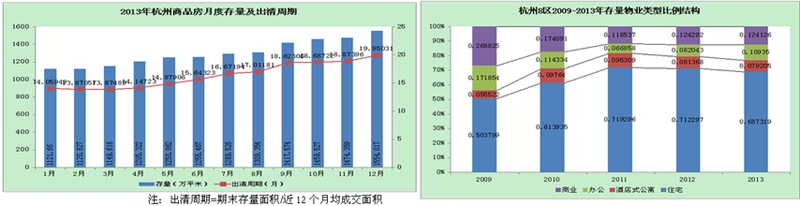

从2013年市场存量变化情况看,2014年市场消化存量的压力陡增。存量在2013年不断刷新历史纪录,历时4个月冲破1200万平米大关,4个月后冲破1300万方,然后仅用1个月就破了1400万方,最后又经历3个月突破1500万方大关,其增长似乎还在加速。结果是截止年末存量较之年初增长441万平米,上升40%。可谓蔚为壮观,如此庞大的存量简直令北上广深这些一线城市汗颜。

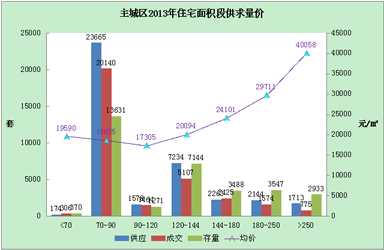

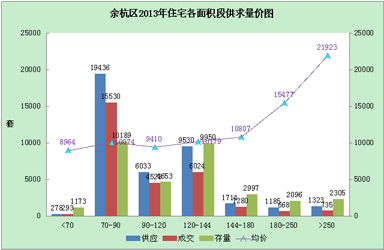

各面积段供求比上反映出,120方以上整体呈供大于求局势,仍然受到限购政策严重影响。存销比则在70-90,90-120,120-144三个户型段出现小于1,存量相对短缺。其它户型段存销比大于1,存货充足。250方以上户型存销比接近3:1,去化形势严峻。

套数销售率70-90方今年最高,为66%,其次是90-120方,63%,都比去年上升了20个百分点以上。70方以下面积段由于酒店式公寓表现不佳,今年销售率仅略高于去年。销售率最低的仍然是大户型产品,180-250方户型销售率为32%,250方以上产品销售率只有27%。

2013年杭州商品住宅市场

杭州住宅市场2013年成交量有所增长,但主要靠天量的新增供应推动,整体销售率不仅没提高,反而是出现下降,结果是存量暴增,为明年的市场增添了更多变数。

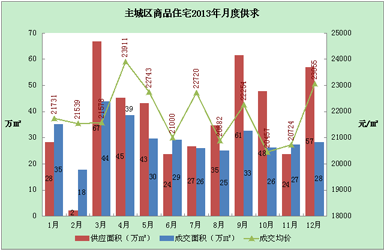

主城区住宅月度供求

主城区住宅全年成交走势平稳,除春节所在的2月份成交偏低,不足20万平米外,其余月度多在30万平米左右。月成交量整体呈前高后低走势,上半年成交量受到2012年惯性趋势影响,成交量相对较高。而下半年成交量明显下降,基本每月成交量都在30万㎡以下。

余杭住宅月度供求

余杭2013年各月表现,除了新增供应表现抢眼外,成交量则始终表现温吞,鲜有突破30万平米水平,仅10月份达到51万平米。但10月份仅西溪华东园(销售对象限于华东设计院内部职工)这一个特殊项目就贡献了约15万平米成交量,若剔除此项目的影响,当月市场仍无太多亮色。并且当月由于西溪华东园的影响,成交均价被大幅拉低。

萧山住宅月度供求

萧山住宅市场2013年成交量整体高于2012年,但仅有3个月度成交量达到10万平米以上,5-10月连续数月成交量低迷,导致全年供求失衡比较严重。

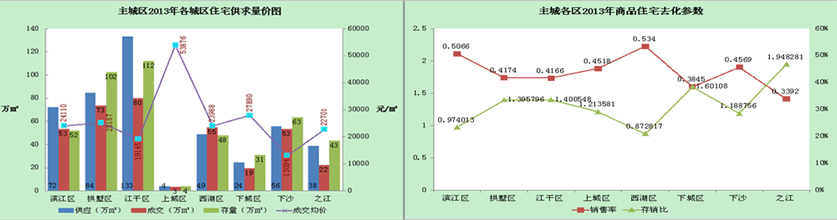

主城区各区情况

主城各区2013年表现冷热不均,江干区供求存量都在各区中领先,而上城区则全部垫底。供应量上,江干区由于城东新城大量房源入市,全年新增供应量高达133万平米,接近主城区全年上市量的30%。

户型面积分析

主城区

从户型面积段2013年表现看,70方以下小户型产品市场份额极小,供求存量均市场比例最小,几乎已经沦为市场边缘产品。虽然其由于户型面积小有着总价低的优势,但是其均价并不低,大大高于70-90和90-120这两个面积段的住宅,这抵消了其总价低的优势,购房者在这样的单价水平下可能会倾向于价格更具有优势的酒店式公寓产品。

余杭

余杭住宅市场2013年的表现同样反映出70方以下和90-120方两类面积段的住宅溢价能力最低,180方以下住宅产品各面积段均价水平相差不大,户型面积与价格之间基本没有线性关系。

萧山

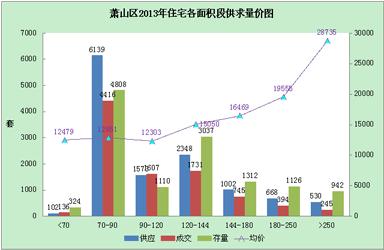

萧山住宅市场2013年与余杭和主城区表现略有不同,120方以下三组面积段产品在价格上差异很小,只是70方以下住宅市场份额同样是十分稀少。从2013年萧山各个面积段产品供求情况看,除70方以下和90-120方略现供小于求外,其余面积段产品都出现供大于求,尤其以70-90方供求差额最大,存量上升绝对量最高,全年新增存量1700余套。

成交单价分析

主城区

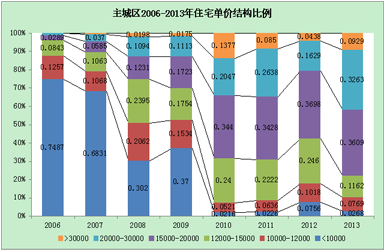

主城区近年来成交住宅单价比例结构变化直观反映出市场价格上涨强劲,单价10000元以下的住宅由早期的绝对优势沦落为稀有品种,其市场比例在价格狂飙的2010年被迅速压缩,仅仅在降价风猛刮的2012年回光返照升到7.6%。随着市场价格的整体上行,这一价格水平的产品在2-3年内将基本从市场中彻底消失。

余杭

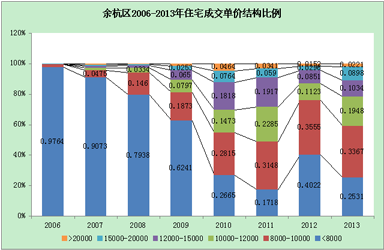

余杭住宅单价结构比例变化显示,单价8000-10000元/㎡已经跃升为市场主流价格区间,而单价8000元/㎡以下住宅已经沦落为了配角。而单价12000元/㎡以上的住宅市场比例在2010年冲高后却持续下降,2013年其市场比例仅20%略强。

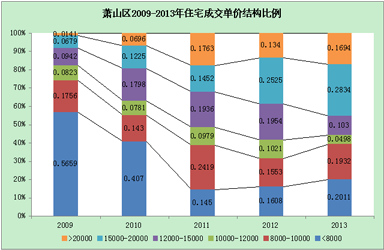

萧山

从萧山近5年住宅成交价格结构比例变化分析,单价8000元以下的住宅市场比例明显下降,但仍保持着一定比例,最近两年其比例甚至出现回升。原因在于萧山地方经济发达,各乡镇都有较强的经济实力,这样的情况下乡镇上也存在不小的市场需求,但乡镇由于区位较远,交通和配套等相对较弱,其房价相对会偏低,并且最近两年这些乡镇上的住宅上市量有所增加,这就使得单价8000元以下的住宅仍能在市场中占据一定地位。

成交总价分析

主城区

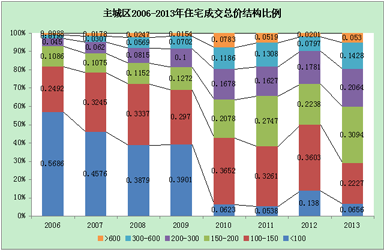

从主城区单套住宅总价的结构比例变化看,市场中坚力量由早期的100万以下转变为以100-300万为主体。而总价600万以上的住宅几乎是从无到有,但是在双限政策出台后停住了发展脚步。

总价150-200万元的住宅市场比例保持着强劲的增长势头,2013年市场份额已经占到了3成以上。而总价100-150万元的住宅由于受到今年价格上涨影响,市场比例大幅下降,相比前一年减少了14个百分点。

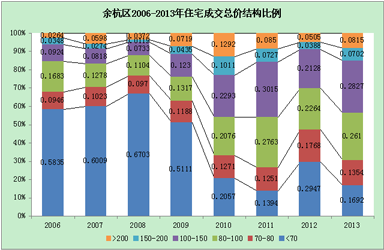

余杭

余杭住宅市场总价80-150万的产品最近几年快速成长,市场份额已经占到一半以上,总价70万以下的住宅则锐减,但仍占有比较重要的地位,在一些比较偏远的镇上,这类产品市场量比较大。

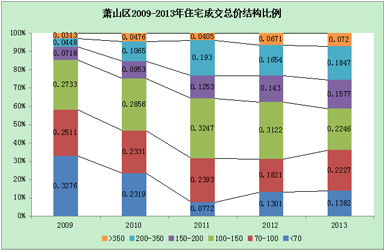

萧山

萧山住宅总价的演变与余杭和主城区截然不同,其市场主体为总价70-150万元的住宅,5年内基本没有实质性变化,只是比例呈下降趋势。唯一出现明显市场衰退的是总价70万元以下的住宅,市场比例比2009年时期下降了约20个百分点。

杭州住宅存量结构

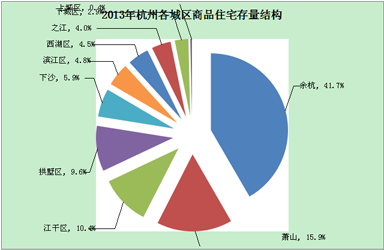

城区分布

2013年底市场住宅存量上余杭和萧山合计已经超过了半壁江山,尤其是余杭住宅存量比例极大,几乎已经与主城区存量相当。在主城区中,存量主要集中在江干区和拱墅区,各占比约10%。

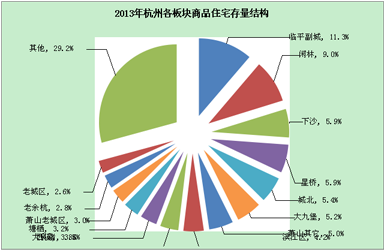

板块分布

存量的板块分布情况看,临平副城和闲林两个板块存量领先,大大高于其它板块存量比例,属于存量第一梯队板块。处于存量第二梯队的是下沙、星桥、城北、九堡等板块,存量比例在5%左右。存量第一、二梯队板块总计存量约占了全市存量的一半,明年将是住宅市场的主要战场,如果2014年再度出现价格战,极有可能就会在这些板块引发。

面积结构

8区住宅存量的面积分布显示,70-90方住宅的领先地位难以撼动,其存量占比超过市场总量的1/3。而面积最小的70方以下和面积最大的250以上两组市场存量比例最低,各占6%。

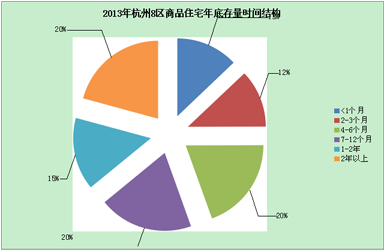

时间结构

本报告以预售证发证日期作为开盘日期,作为住宅上市标志,存量盘点时点为2013年12月31日,由此每一套存量住宅与其开盘日期之间都有一个差值天数,我们称之为存货时间。以存货时间为统计对象,统计出市场存量的来源时间结构。

从比例结构图可以看到,存货时间在4-6个月、7-12个月、2年以上这三组最多,各在20%左右。这就使我们可以看清目前存量为何达到了历史的最高点,首要原因在于历史存货过多,有21%的房源上市已经超过了两年却仍未销售,在许可期房销售的环境下,如此高比例的历史存货极不健康。而这部分历史存货基本都已经进入了现房节点,因此住宅市场上的现房很多。第二个原因在于2013年住宅上市量太高,而销售进度缓慢,总计有64%的存货是来源于2013年新上市的住宅。

杭州商品住宅价格走势

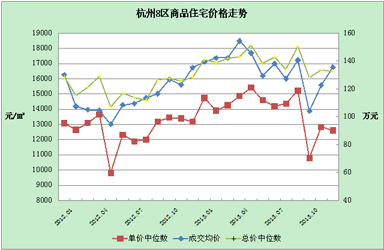

根据成交均价线和单价中位数线的位置关系,很明显用成交均价刻画市场情况会有偏颇。根据单价中位数线分析,2012年中位数价格中心基本在13000元附近,而2013年则上移至14000元上方,显示价格确有上涨,但涨幅明显小于成交均价表现出的涨幅。

2013年杭州酒店式公寓市场

成交走势

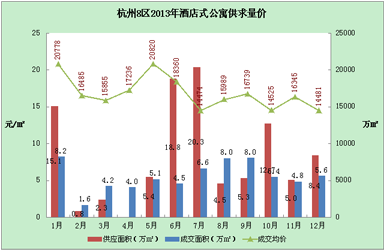

酒店式公寓年初和6-7月分别出现一波上市高峰,主要系万象城悦玺、丽晶国际、香山四季公馆等项目集中推盘引起。成交量上半年除年初的一月份在悦玺热销推动下表现尚可外,其余月份市场表现疲软。

进入下半年后市场成交明细活跃起来,尤其在第三季度成交量大幅上升。但成交价格却与成交量表现相反,上半年市场成交均价高,下半年成交均价则大幅下降。主因是上半年高端项目成交量较多,对市场均价拉升较大,而下半年酒店式公寓市场成交基本以中低端项目为主,尤以萧山区项目为首。

注:主城区二手房均价依据成交量前10家中介成交数据统计

成交面积分析

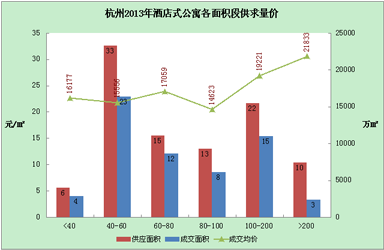

2013年酒店式公寓市场供求都以40-60方产品为主,100方以下的酒店式公寓价格各组面积段差异较小。100方以上的酒店式公寓产品则价格明显高于100方以下产品。

成交单价分析

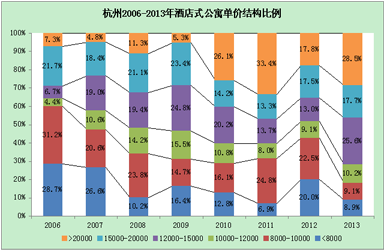

成交单价变化上,10000元/㎡以下的酒店式公寓产品比例急剧减少,从2006年占比接近60%跌至不到20%。而单价12000-15000元/㎡和20000元/㎡以上这两组市场增长最快,分别相较早期市场有20个百分点左右的增长。

存量分析

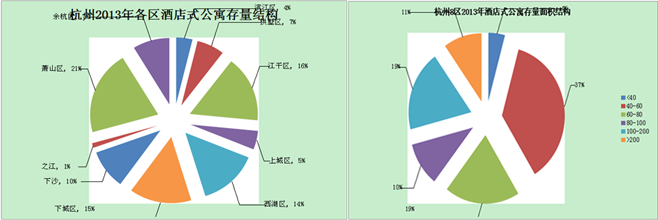

酒店式公寓年底存量萧山比例最高,占20%,主要来自于钱江世纪城几个项目的大量上市。江干区、下城区、西湖区这三个城区存量处于第二集团,各占15%左右。之江、余杭和滨江目前酒店式公寓产品较少,存量占比都在5%以内。

存量面积结构上,40-60方产品高居首位,仍然是市场的主体,由于住宅市场是刚需的天下,因此要从住宅市场分蛋糕,酒店式公寓产品必须考虑总价问题,只有面积小才能取得总价优势,这就是40-60方产品始终是市场主体的根本原因。这种特质从根本上讲是不会改变的。

40方以下产品存量比例仅4%,已经基本成为被市场淘汰的产品。

2013年杭州商铺市场

2013年商铺供求严重失衡,全年12个月悉数出现供大于求,市场存量激增。成交量则基本在每月2.5万平方米上下浮动,年末在万达广场、宝龙城市广场等项目带动下成交增长较快,12月份成交6.3万平米,为全年单月最大成交量。

月成交价格前低后高,均价整体呈上行趋势,第一季度商铺成交均价还不到20000元/㎡,但从第二季度开始则一直保持在23000元/㎡以上。主要是主城区万达广场、宝龙城市广场两个项目成交价高量大,对市场整体均价拉升比较明显。

从商铺市场的区域分布看,余杭和萧山今年上市量最高,均超过20万方。上城区和之江商铺市场总量很小,均未达1万方水平。上城区成交主要来自于几个早期项目清盘,价格较低。拱墅区由于万达广场商铺撑腰,成交均价超过4万元/㎡,在各城区中遥遥领先。

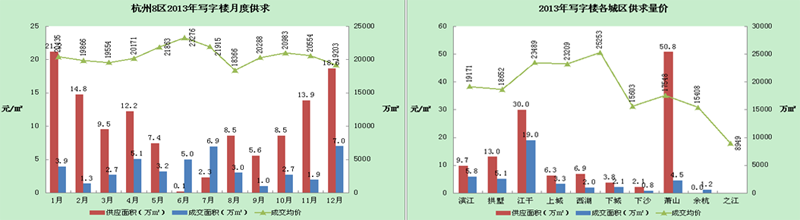

2013年杭州写字楼市场

杭州2013年写字楼市场继续保持增长,但交易量的增长速度明显下降,中国经济增长放缓,实体经济回暖缓慢,这样的大环境中写字楼市场增长必然受到影响。而以外贸和制造业为主的浙江民营经济近年发展缓慢,这样的产业格局和产业发展状况显然无法推动写字楼市场较好的成长。

从2013年杭州8区写字楼各月供求情况可以看到,2013年是供应与嫦娥三号齐飞的一年,是成交与钓鱼岛巡航同行的一年,供求的落差几近令人绝望。单月成交量最高仅7万平方米,而单月最大上市量高达21万平方米,这种绝望情绪在成交价格上也有所体现,全年价格高开低走,震荡下行。

成交均价方面,余杭均价不到9000元/㎡,与其他城区相差巨大。其相对落后的经济水平和较初级的产业结构导致写字楼市场需求很弱,市场价格必然难以形成有力支撑。而覆盖黄龙商圈与钱江新城的几个城区市场均价最高,这是杭州目前相对比较成熟的两个写字楼密集区域。无论租金水平还是销售价格水平都远远高于其它地区。

2013年杭州二手房市场

2013年杭州二手房市场亮点不多,除了3月份的一柱擎天和经适房上市交易这两件大事外,全年在温吞水中收场。貌似是平静的一年,却蕴含着深刻的变化即将来临。与2013年新房成交量相比,二手房成交量只是个小个子,但诸如保利东湾、金地自在城这些前几年还在新房市场中抢镜夺目的次新房项目已然悄悄成了二手房市场的活跃分子。

主城区2013年成交二手房超过3万套,较上年增长约37%,成交量连续两年保持高速增长。

余杭区2013年二手房成交总量大大高于2012年。除2月和3月这两个特殊月份外,月成交量基本在500套左右,与2012年单月最高成交才500多套相比显然出现了快速增长。

萧山区2013年二手房成交量也增长较多,全年成交均价则波动较大,最低不到6千,最高达到10000以上。全年高开低走,年末翘尾回升。

2013年杭州土地市场

2013年,杭州土地市场刷出无数的历史纪录,土地出让金1326.9亿。这个数字是2012年的两倍,比2009年高出近300亿,使杭州跻身全国土地市场前三甲,仅次于北京和上海,终于在地市上实现了一线城市梦。但楼市却终究摆不脱二线的帽子,梦醒之后该往何方?无人能解!

013年全年,杭州8区共成功出让225宗地块,出让面积814.5万平米,可建面积2156.7万平米,成交总额高达1326.9亿元,较2012年翻倍,同时也刷新了历史新纪录。主城区地价2013年上涨较快,多数土地出让会都是竞争白热化,但萧山和余杭两地的地价较之上年上涨不多,甚至时常有底价直接成交出现。土地市场虽尽显热闹,但巨量的土地意味着巨量的未来供应,再与目前天量的存量房源和开发节奏加快撞车,三股力量将在1-2年内汇合,如果市场消化能力无法加倍增长,必将形成巨大的破坏力,出现雪崩式的爆破点。

地价上纯宅地价格最高,接近1万元/㎡,宅地楼面价相比2012年有所上升,但上升幅度仅2%,地价并未出现快速上涨。相反的是商住地楼面地价2013年大幅上涨,环比暴涨85%。纯商业用地楼面价与上年基本持平。