2013年杭州市房产市场分析半年报

背景分析

行政环境

2013年三月初国务院发布新“国五条”细则,要求各直辖市、计划单列市和除拉萨外的省会城市要按照保持房价基本稳定的原则,制定并公布年度新建商品住房价格控制目标,建立健全稳定房价工作的考核问责制度。这是房地产自09年以来的第六轮调控。

而地方细则落地却拖延了整整一个月。这一个月的“空窗期”里,开发商和购房者一齐上演了疯狂的楼市,三月成交量远高于历年同期。而后四月又闻房产税扩容,杭州版 房产税被传的有板有眼,成交量助推。五月伴随着传闻的破产,市场如泄了气一般,迅速回归低位,提前进入淡季。目前,房地产市场和政策联动性高,楼市实为政策性市场。

经济环境·宏观经济

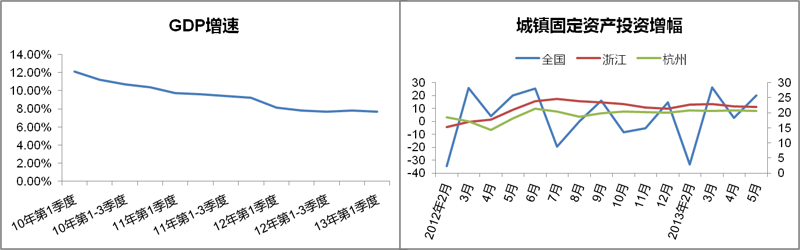

宏观经济:二季度经济增速放缓,12年至今,浙江和杭州固定资产投资增速平稳。

全国GDP增速自10年以来一致呈现下探的趋势,12年开始放缓。2013年上半年全国城镇固定资产投资额波动剧烈,但进入13年后一直维持在增长状态,而浙江和杭州的增幅波动较小,杭州的涨幅维持在20%。

经济环境·货币市场

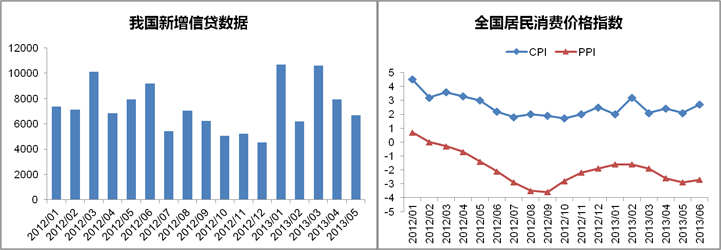

货币:信贷规模正常,但六月以来钱荒蔓延,导致银根缩紧,短期内通胀压力依旧存在。

2013年5月,我国新增贷款额6674亿元。1-5月,累计贷款 42103亿元,同比上涨7%。尽管6月数据还未公布,近期关于钱荒的报道层出不穷,银行缺钱成常态,近期银根缩紧成事实。CPI在2012年之后便进入了减速通道,进入13年后涨幅一直在2.3附近徘徊,6月涨幅达2.7%。从长期看,中国通货膨胀的压力将减小;但短期来看,我国依旧存在通货膨胀的压力。

经济环境·房价指数

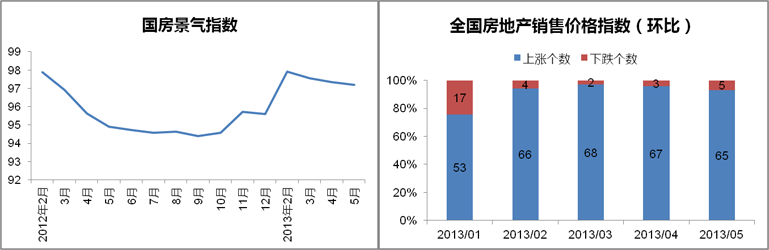

房价指数:国房景气指数高位呈下降趋势,5月房价环比下跌城市有所增加,房价似出现松动。

国房景气指数进入2013年之后便重新走高,一直维持在97以上,但逐月保持小幅下降;2013年1-5月70大中城市房价依旧坚挺,而进入二季度,成交均价环比下跌城市略有增加。注:下降城市个数包括持平城市

房地产投资

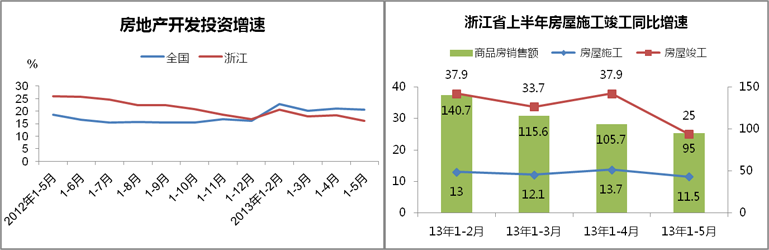

房地产投资:房地产开发投资增速放缓,浙江省房屋开发速度减速。

全国房地产开发投资增速进入13年后明显较12年增速加快,增幅维持在20%左右;而浙江省房地产投资增速则是从12年的22%左右,下降到5月的16.2%,增速明显放缓。浙江省上半年房地产开发增速都有不同程度的放缓,特别是进入5月份,尤其是竣工速度明显放缓。

市场分析

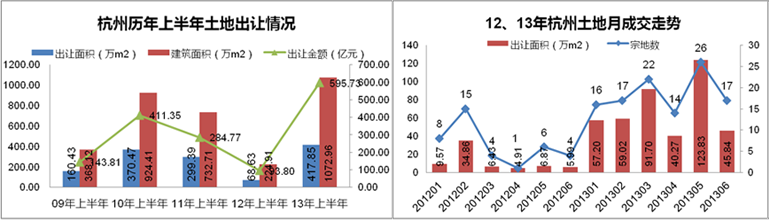

土地市场·整体态势

上半年土地市场受到高位成交的刺激,爆发性增长,开发商积极补仓。

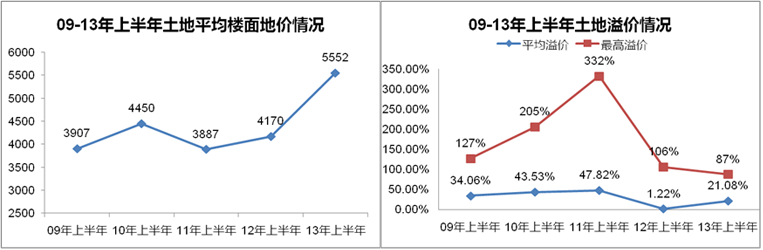

土地市场·价格趋势

2013年上半年土地价格上升明显,但溢价率并未超过10和11年。

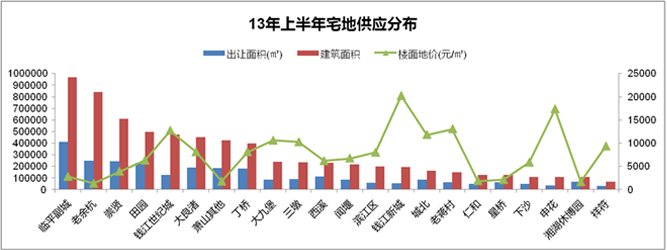

土地市场·板块分析

市中心宅地供应量较少,临平副城等热门板块成交放量。

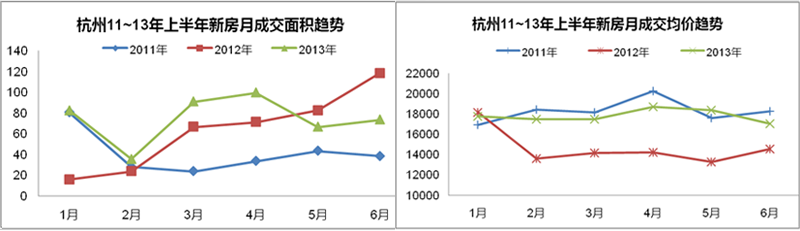

新房市场·量价表现

2013年上半年新房市场成交呈“W”走势,在国五条出台以及房产税传闻促进成交量爆发性增长,二季度市场信心走弱,成交均价松动成交量回落。

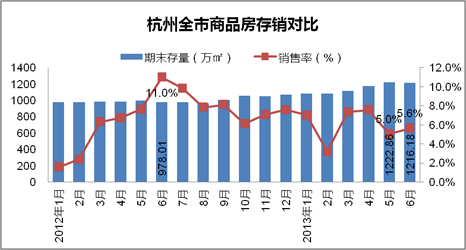

新房市场·存量、供销表现

2013年上半年开发商推盘热情高,供大于求存量攀升,去库存压力大。

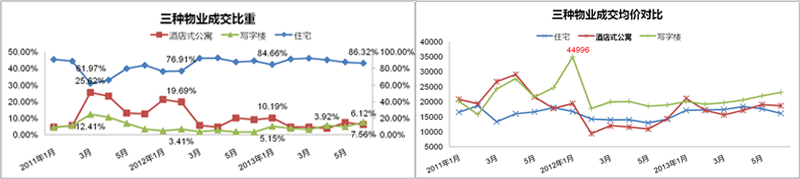

新房市场·产品细分

房价指数:国房景气指数高位呈下降趋势,5月房价环比下跌城市有所增加,房价似出现松动。

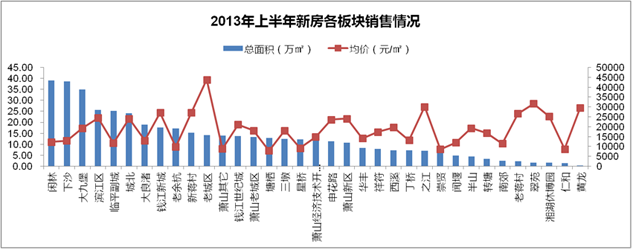

新房市场·板块分析

2013年上半年近郊板块为成交主力,供应不足限制中心板块销量。

二手房市场

2013年上半年的二手房市场“潮起潮落”,3月“抢跑”政策,成交量暴涨,而后迅速回落。均价环比波动幅度最大也出现在3月,相比2月价格上涨了2.4%。在三月疯狂过后,市场渐趋平稳,二手住宅的签约均价呈现逐月微跌态势。