2012年杭州市房产市场分析年报

回顾2012:行业在震荡中企稳回升

一、2012年房地产业所处的宏观环境喜忧参半

1、经济环境:前三季度经济超预期下滑,基建投资、房地产回暖推动四季度温和复苏。

2、行业环境:下半年以来行业景气度转好,信贷加速投放改善行业资金状况。

3、政策环境:中央层面口风始终严谨,地方政府闯关由显性转为隐性。

二、一二线城市引领全国市场销售明显回暖

1、全国总量:2012年全国市场交易规模将创新高。

2、各线城市:一二线城市市场明显好转,三四线增长趋势有所放缓。

3、产品需求:热销项目结构发生渐变,刚需、改善、投资类需求陆续入市。

三、全年土地市场成交下滑,下半年开始市场热度有所回升

1、全国总量:全年土地市场量价齐跌,下半年行业环境持续好转后有所起色。

2、各线城市:二线城市土地市场交易保持平稳,三四线城市地价保持快速上涨。

3、流拍、溢价:地方政府改变拍卖方式抑地价,流拍率同比小涨、溢价率回落。

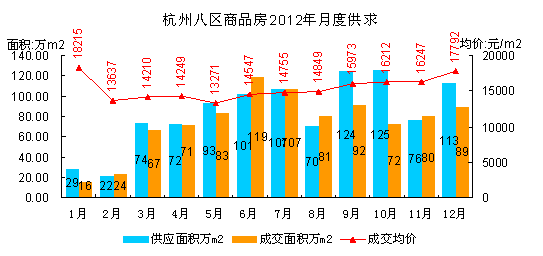

2012年杭州8区商品房

2012年杭州8区商品房市场供求略现供大于求,6-8月市场处于供不应求,但自9月起重回供大于求格局,存量在下半年再度上扬,致使年末存量突破历史最高存量水平,高达1069万㎡,比年初存量增长近百万平米。

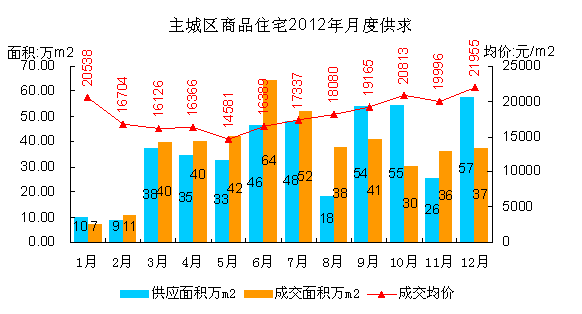

2012年杭州8区商品住宅

杭州

主城区住宅市场价格从2月份开始跳水大幅下跌,方正荷塘月色宣布起价9980元/㎡起价并且承诺老业主全额补偿差价,正式开启龙年价格战,引领了随后一大批楼盘跟进,降价潮迅速蔓延开来。体现在成交价格上便是2月成交均价环比大跌19%,虽然当月成交量未大举突破,但到3月市场成交量便陡然上升,市场全面活跃起来。

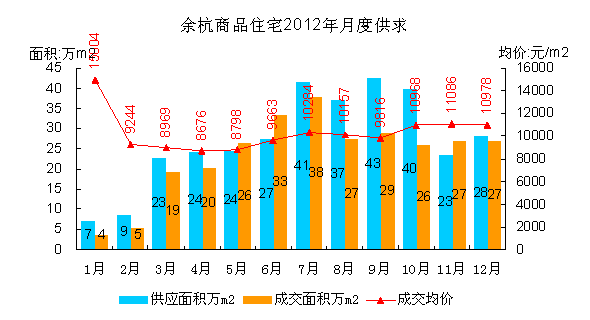

余杭

根据余杭商品住宅市场2012年月度走势看,除了5月、6月、11月三个月供应小于成交外,所有月份均明显供应大于成交,全年处于供大于求状态。成交量各月变化走势与主城区如出一辙,6-7月达到巅峰,下半年出现衰退迹象。全年新增供应高峰出现在7-10月,连续4个月保持在40万方左右的月新增供应量,而当年单月成交面积从未突破40万㎡。

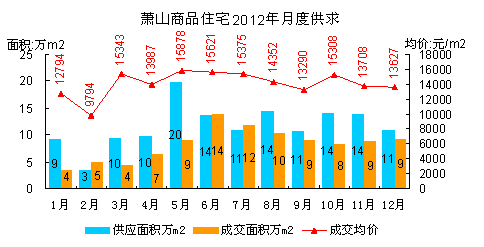

萧山

萧山区域存在两个明显特征,一是地域广泛,经济发达,各城镇上也有不少商品房项目销售,因此区域间价格相差较大,萧山市区价格与滨江区价格水平接近,而偏远的城镇价格则很低。二是经济发达决定了当地购买力较强,而萧山市区又成为其吸引力中心,因而萧山区域内房地产市场自给自足特征比较明显。由政策导致的影响力明显低于主城区和余杭。

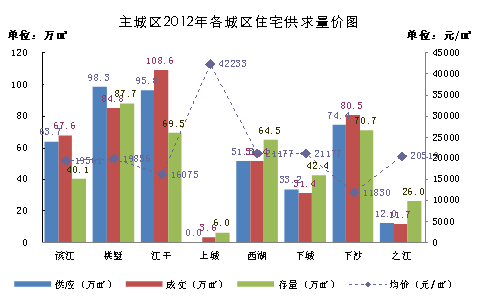

各城区情况

2012年主城区唯有上城区无住宅新增供应,由于处于老市区核心区,供地紧张,新增供应自然较少,加之老市区宅地基本都是定位于高端豪宅,在调控背景下去化困难,因此上市时间也有所推迟。拱墅区是2012年唯一比较明显供大于求的城区,主要是其前几年出让宅地较多,相继进入开盘节点,供应量自然增大。其存量由去年位于第三跃居到首位。

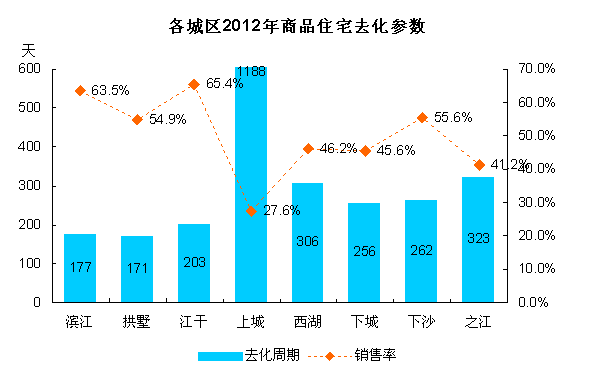

根据各城区2012年的销售率表现,滨江和江干区情况最好,去化率超过60%,而上城区由于存量以高端豪宅为主,被限购严重抑制,成交量极低,虽然杭州市场全年表现回暖,但上城区却没有起色,仍在重灾区,其销售率在各城区中最低,不到30%,与去年比几乎无变化。从平均去化周期看,滨江区和拱墅区最短,在170多天,今年主要以新盘销售为主,而西湖区和之江老盘存量积压较多,今年老盘销售较多,平均去化期在300天以上。

综合以上信息,拱墅区来年形势仍然最严峻,庞大的存量和后续仍有大量新项目上市,区域市场竞争非常激烈,价格大幅上升可能性极低。

户型面积分析

1、主城区

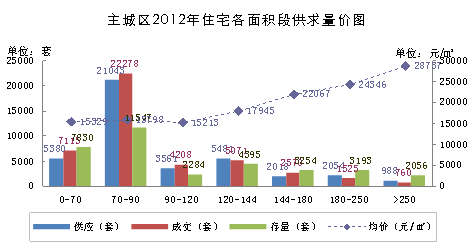

在双限政策下,2012年主城区商品住宅市场90㎡以下的产品供求比例都进一步上升,刚需在市场中的主导作用越来越大。尤其以70-90㎡的户型最多,全年新增供应约2.1万套,成交约2.2万套存量也达到了1.3万套。由于酒店式公寓以70方以下小户型为主,而今年酒店式公寓市场远不如去年火爆,原因在于住宅的大幅降价削弱了其价格优势,表现在供求面积结构上,70方以下产品2012年出现较大的下降。

各面积段供求比上反映出,120方以上整体呈供大于求局势,仍然受到限购政策严重影响。存销比则在70-90,90-120,120-144三个户型段出现小于1,存量相对短缺。其它户型段存销比大于1,存货充足。250方以上户型存销比接近3:1,去化形势严峻。

套数销售率70-90方今年最高,为66%,其次是90-120方,63%,都比去年上升了20个百分点以上。70方以下面积段由于酒店式公寓表现不佳,今年销售率仅略高于去年。销售率最低的仍然是大户型产品,180-250方户型销售率为32%,250方以上产品销售率只有27%。

2、余杭

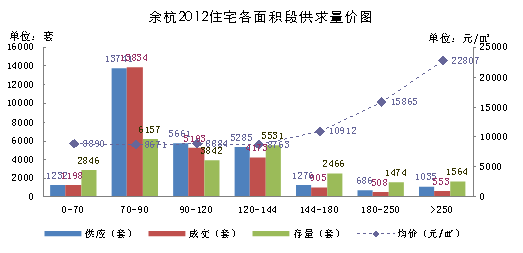

余杭市场特征整体上与主城区比较类似,但有其区域特征。从今年各面积段价格水平看,144方以下各户型段价格无明显差异,在8700-8800元/㎡之间。到144方以上则均价大幅上升,但也正是这部分户型段出现严重的存量积压,其存销比几乎都在3:1左右,并且全部都是供大于求,意味着存量仍在继续增长。

存量上70-90㎡和120-144㎡最多,但70-90的成交量远大于存量,存量是相对不足的,而120-144方则供应过剩。

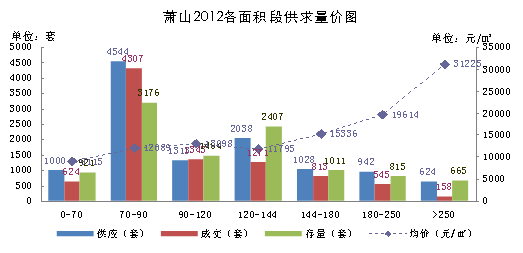

1、萧山

萧山商品住宅市场2012年70-90㎡户型新增供应量最多,新增供应4544套,略高于去年,成交量也大幅增长,成交4307套,接近于去年的两倍,存量与去年底相比仅有小量上升。

各种面积段普遍出现供过于求,仅90-120方产品供求基本平衡。尤以250方以上大户型供求失衡严重,供求比高达4:1,存量大幅增加。

萧山住宅市场今年价格走势与主城区和余杭明显不同,并非所有户型产品价格都有下降,仅0-70方和120-144方两类出现大幅下跌,跌幅14%左右。而180方以上则出现价格的大幅上涨,180-250方环比涨幅17%,250方以上环比上涨56%,这反映今年萧山高端住宅市场发展迅速,一改以前高端住宅严重落后于主城区和余杭的格局。作为市场支柱的70-90方产品,今年价格与去年基本持平,并未出现下跌。

销售率

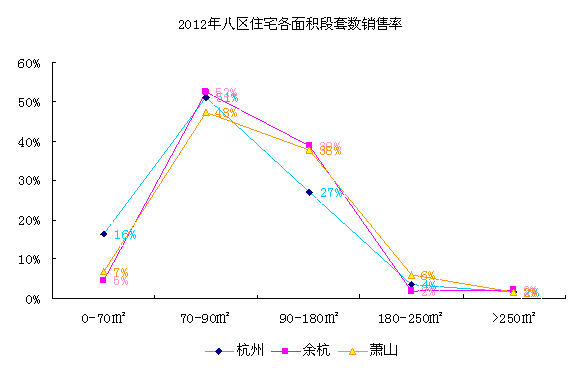

综合三大区域各面积段的套数销售率,70-90㎡的销售率都是最高的,其中余杭与杭州超过50%,可算是冬天里的春天。其它面积段销售率就不太乐观,尤其在极大和极小两个户型端,余杭和萧山销售率都不足10%。

成交单价分析

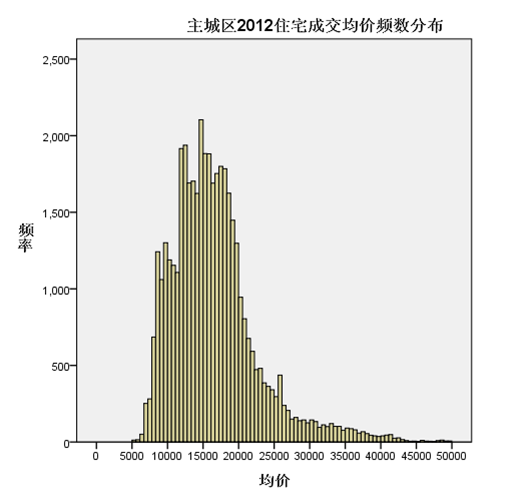

通过对主城区2012年成交商品住宅剔除单价5万/㎡以上189套后的单价频数分布统计,数量最高一组今年仍然在单价14000-15000元/㎡间出现,单价6000元/㎡以下成交量微乎其微。在单价11000-12000元/㎡之间出现显著断层面,未沿左侧价格递增趋势连续分布,而是内凹分布。分布的中心区位于14000-18000元/㎡之间,属于市场价格的主流区间,需求方对这一价格区间的接受度最高。

在中心区的右侧,越过单价2万元/㎡以后,分布频数急速下降,此分界线属于刚需到改需的分界,刚需在这个价格以上接受度迅速降低。而单价从27000元/㎡以后进入分布的缓坡,此价格可以认为是高档产品价格分水点,超过这一价格后市场只有少数需求接受。

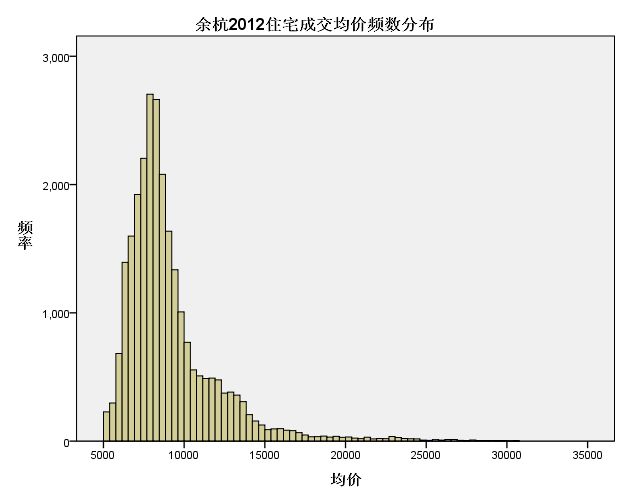

对余杭2012年成交商品住宅剔除单价3.5万以上的63套后进行单价频数统计,根据频数分布看,分布中心区大致位于7000-9000之间,且左右都呈连续分布。单价10500和15000元是右侧分布下降变速分界点,分布的尾区从单价25000元开始。

成交总价分析

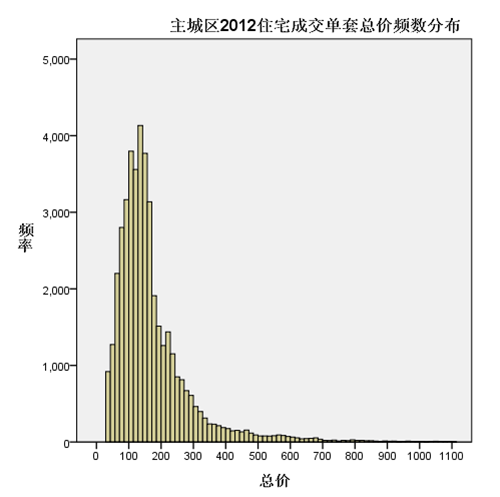

对2012年主城区成交的商品住宅剔除201套总价1100万元以上部分后进行频数统计得到总价分布图。可以看出,刚需的集中分布区在80-160万之间,超过160万以后显著下降。200-350万之间形成第二个下降带,这是改需分布的主要区间。在总价700万元开始,分布频数显著稀少,因此高端住宅的总价区分线是在700万元左右。

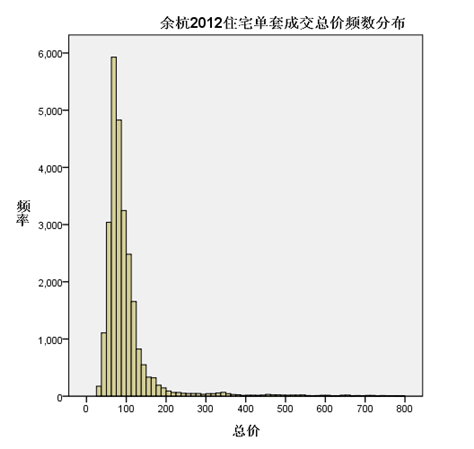

对余杭2012年成交商品住宅剔除单套总价800万以上131套后进行频数统计得到单套总价分布图,单套总价分布中心位于70-90万之间,与去年相比无变化。总价150-200万元是分布快速下降到缓慢下降的缓冲带,总价200-400万为平稳分布带,到400万以上进入分布尾区。

产品类型分析

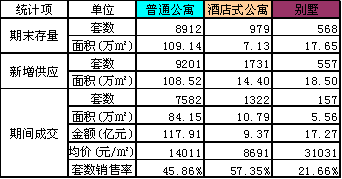

本报告将商品住宅划分为普通公寓、酒店式公寓和别墅三个大类,酒店式公寓仅包含产权年限非70年的住宅产品,产权年限为70年的一律不划分为酒店式公寓,别墅包括叠排、联排和独幢别墅三种形态产品。

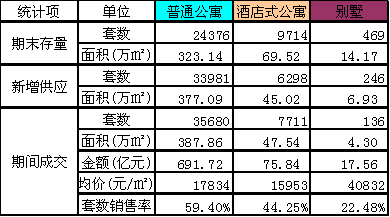

2012年主城区酒店式公寓受到今年普通公寓大幅降价的冲击,成交均价迅速下跌,由去年与普通公寓价格相当重新回归到落后状态,并且销售率也大大低于普通公寓。而别墅的价格今年继续上涨,环比上涨10%,表现出较强的保值增值能力,但销售率未有明显提高,仅比去年上升1个百分点。

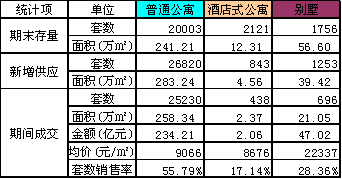

余杭2012年三类产品量价情况如下表。余杭市场别墅产品的总量明显高于主城区,但销售率同样很低。今年余杭普通公寓供求相对较平衡,套数供求比为1.06,而面积供求比为1.1,表明今年新增普通公寓户型面积较上年有所上升。

余杭区今年三种类型物业价格都出现下滑,其中酒店式公寓跌幅最大,环比下降了25%,而别墅比较抗跌,仅环比下降4%。

萧山市场今年别墅供应较多,但销售情况不理想,去化率只达到了22%,而价格在湘湖板块几个高端别墅带动下大幅上涨50%。普通公寓价格则与去年相差无几,但酒店式公寓价格环比下跌10%。

存量结构

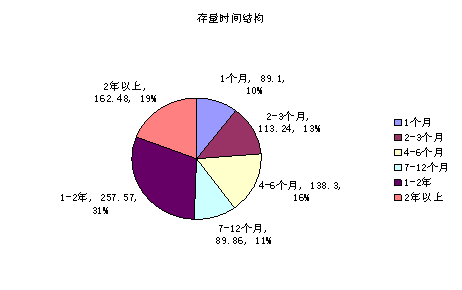

杭州8区截至2012年底可售商品住宅中,存货时间在1-2年内的比例最高,接近1/3,而3个月内的存货合计只有23%,与去年同期相比下降了两个百分点,表明新增供应今年去化情况较好,周转速度快。与去年相比,存货时间一年以上的比例大幅上升,由去年占33%一跃上升到了50%,即市场存量中一半都是一年前开盘的产品。

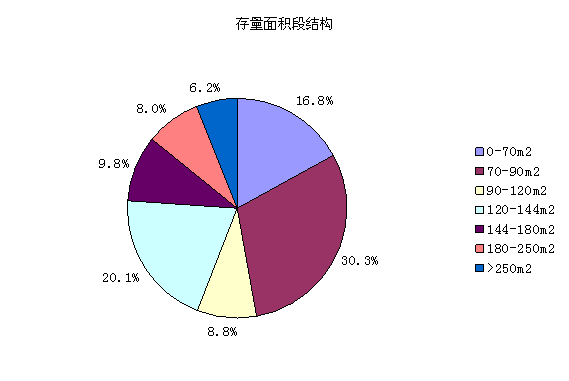

存量产品的户型面积分布上,70-90平方米的最多,并且由去年的25%上升到了30%。虽然今年70-90方的去化量和去化率都大幅上升,但由于新增供应迅猛,导致存量上升较多。90-120平米户型存量比例与去年基本一样,只占9%,这一户型段处于刚需到改需的过渡带,市场整体份额本身就相对较低。

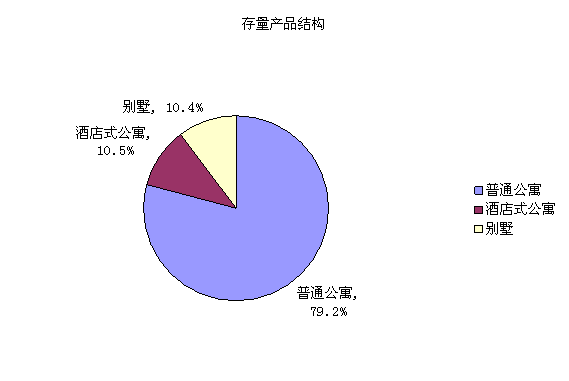

存量的产品类型上,79%为普通公寓,比去年下降两个百分点,别墅的比例则上升3个百分点,达到10%。

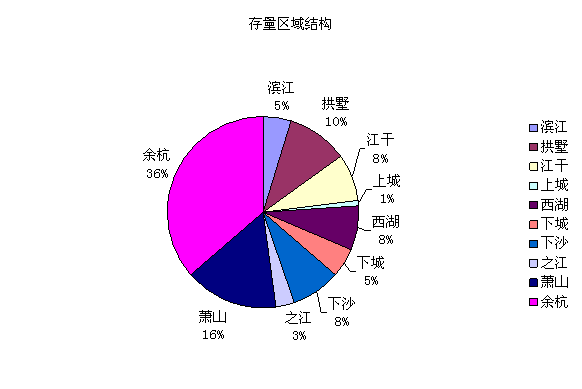

从存量区域看,余杭存量最高,占总存量的36%,其次是萧山,存量比例由去年的10%上升到了16%,增长最快。

2012年杭州8区商业房产

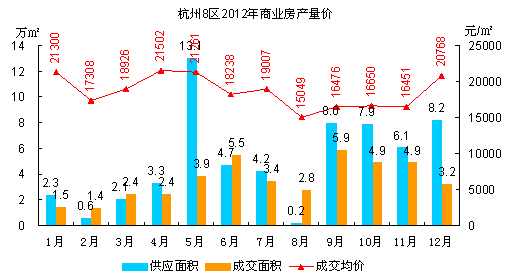

杭州8区商业房产2012年不如上年风光,供求都略逊于2011年,在住宅降价带动市场回暖的大背景下,商业房产的关注度明显下滑。

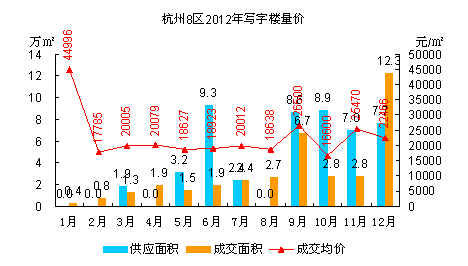

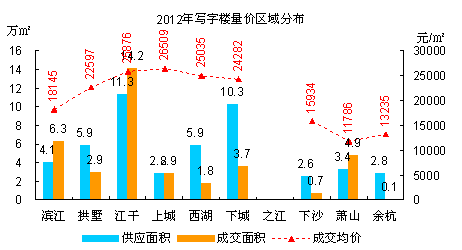

2012年杭州8区写字楼

杭州8区写字楼市场在2012出现好转,尤其在下半年市场形势逐渐好转。国内经济形势的变化为写字楼市场带来机会,经济下行在上半年基本结束,整体经济形势进入筑底回升阶段。根据制造业采购经理指数观察,在2011年底即已经回升至50以上,2012年全年都保持在50以上。另一方面,持续两年的政策调控,对住宅市场的投机需求抑制较为严重,资本流向房地产投资市场的冲动减弱,部分资金甚至回流到实体经济。实体经济的发展必然会联动服务业等进一步发展,其对写字楼市场的需求会陆续释放,但有一个滞后周期,因此我们看到的是写字楼市场下半年情况才出现好转。

2012年杭州二手房分析

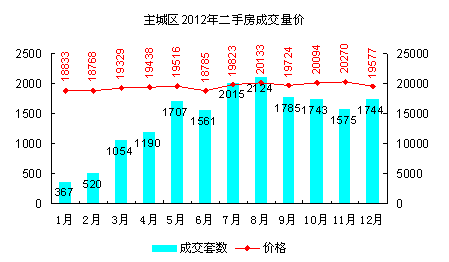

杭州

今年杭州的二手房市场大致可以分为三个阶段。1-7月为刚需释放阶段,带动楼市成交迅速升温;8-11月为第二阶段,受价格逐步回升影响,成交连续三个月出现下降;年底12月的翘尾行情,主要源自改善型需求的释放。

注:主城区二手房均价依据成交量前10家中介成交数据统计

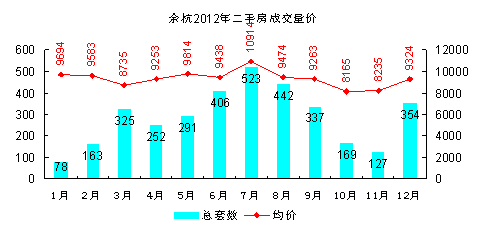

余杭

余杭二手房市场总量与其庞大的一手房市场相比逊色很多,由于其很多次新房都是主城区分流出去的刚需,还未到流入二手房市场的高峰,这种局面可能还会维持数年。总体上今年余杭二手房价格比去年有明显下降,去年各月均价基本都在1万元/㎡以上,但今年只有7月份成交均价超过了1万元。10-11月均价最低,仅仅8000元/㎡出头。

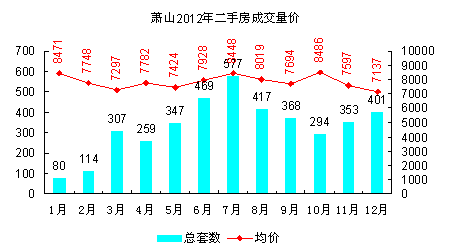

萧山

萧山二手房价格比余杭偏低,仅少数月份成交均价达到8000元/㎡以上,且未超过8500元/㎡,多数月度价格在8000元以内。成交量水平与余杭相当,成交量从8-10月大幅下降,到年底成交量翘尾上行,但成交均价下滑较大,跌至全年最低。

2012年杭州8区土地市场

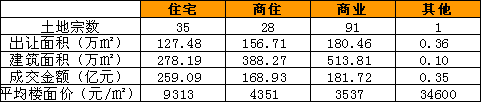

商品房土地

2012年杭州8区共出让土地155宗,宗地数比去年减少48宗。出让金总额约610亿元,比2011年增长7%。2012年出让土地可建筑面积约1180万㎡,比上年下降180万㎡,而今年杭州8区商品房销售面积已达901万㎡,两者比值仅1.3。由于商品房用地并不会全部转变为可售商品房,而是会有一部分成为自持有物业,根据今年供地建筑面积和商品房销售面积对比,可能1-2年内商品房供应相对需求会偏于紧张。

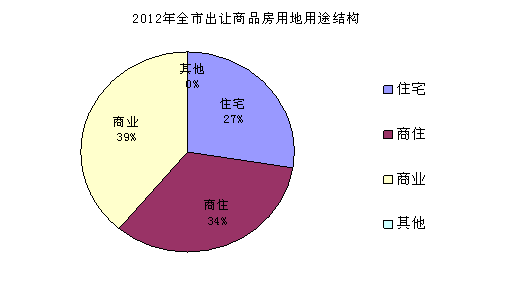

从出让面积的土地用途比例看,住宅用地和商住用地合计占比约61%,比去年上升21个百分点,引起全年平均地价上升较多。纯商业用地下降至39%,并且今年余杭和萧山仍有商业用地流拍。

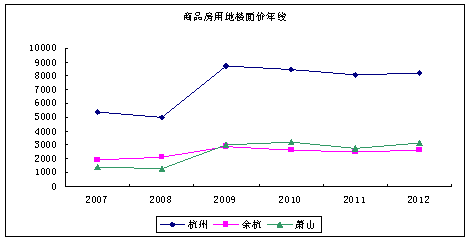

从各年平均楼面价看,杭州地价基本保持高于余杭和萧山4000-6000元/㎡的水平。萧山地价自2009年后,由低于余杭转变为高于余杭,地价上涨比余杭快。杭州和余杭地价水平在2009年达到峰值后呈现回落趋势,但降幅较小,今年甚至出现小幅回升。萧山地价水平从2009年起维稳在2500元/㎡左右波动。

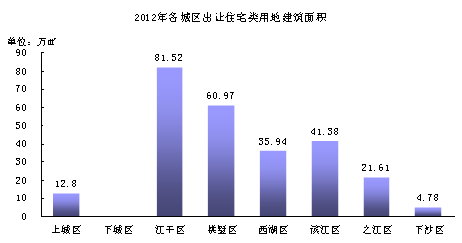

住宅类土地

主城区

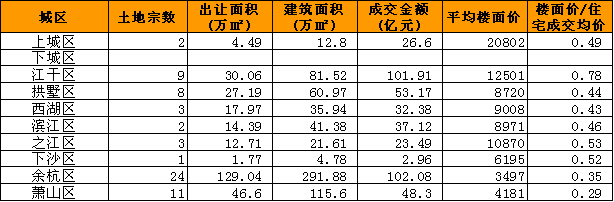

从主城区2012年住宅类土地出让分布看,江干区、拱墅区今年供地建筑面积较高,下沙今年宅地供应短缺,仅一宗宅地,建筑面积不到5万㎡,盘点下沙历年出让土地情况后,目前下沙仅剩下两宗宅地尚未上市销售,而这两宗宅地总计建筑面积不到10万㎡,这意味着明后两年下沙住宅上市量将极度匮乏,供需矛盾巨大。

注:按土地可建筑面积汇总统计

从平均楼面价与该区域2011年住宅成交均价比值看,主城区各个区域多数维持在0.4-0.5之间,差异较小。唯有江干区这一比值今年高达0.78,一方面是今年成交的是沿江高价地,另一方面今年价格大战后区域全年成交均价下滑较多。这表明在空间区域上房地产一级市场价格和二级市场价格基本处于均衡联动状态,即房价与低价比基本就在2:1左右。

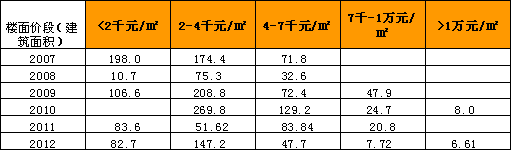

余杭

余杭2012年4000元/㎡以下住宅土地成交增多,尤其2000-4000元/㎡的土地最多,占当年供地总量的近一半。并且今年楼面价1万以上的土地也有成交。显示今年土地市场活跃,且地价比较合适,开发商有能力也有意愿拿地。上半年土地经常性以底价成交,而下半年则较少出现底价成交土地,地价有所上升。

单位:万平米

注:按土地可建筑面积汇总统计

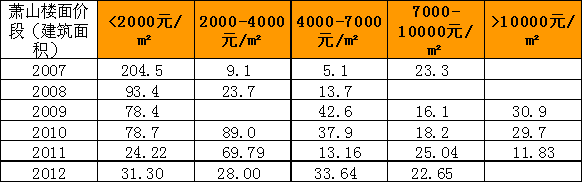

萧山

萧山2012年成交住宅用地楼面价各段都差不多,但楼面价1万以上宅地今年无成交。楼面价2000以下和4000-7000之间今年供地较去年增长。而楼面价2000-4000的土地大幅减少,今年仅成交28万㎡。

单位:万平米

注:按土地可建筑面积汇总统计