杭州市房产成交2011年03月分析报告

杭州市全市(8区)房产成交03月供销价分析

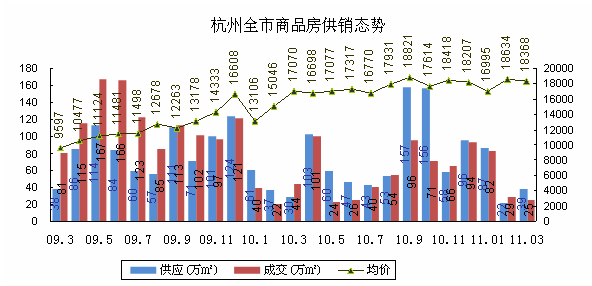

3月商品房供应回升,但新项目较少。

杭州全市(8区)商品房市场3月份仅20个项目申领了20个预售证,房源总计3066套,总面积约39万平米。其中主城区商品房源885套,总面积15万平米;

杭州全市(8区)商品住宅3月份新增供应总计2896套,总面积32万平米。其中主城区房源763套,总面积9.8万平米.

全市新开盘住宅项目三个:均位于萧山,湖滨花园、学林尚苑和万和国际中心,其中万和国际为酒店式公寓产品。

- 供应逐步回升 成交依旧萧条

- 杭州细则和价格控制目标相继出台后,市场交易明显走弱,尤其商品住宅交易量下降较大,非住宅成交量则稳步上升;

- 商品房成交均价3月回落至18368元/m2,环比下降1.5%;

- 新增供应有上升明显,2月份接近40万m2,预计在第二季度新增供应水平会继续上升;

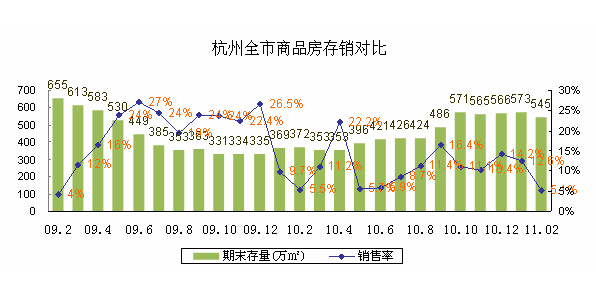

杭州市全市(8区)房产成交03月存量分析

- 市场存量3月底为563万m2,存量有明显上升,由于市场需求大幅回升可能较小,第二季的市场存量可能会加快增长,超过600万平米;

- 市场去化率3月份降至两年来的最低水平,仅4.5%;

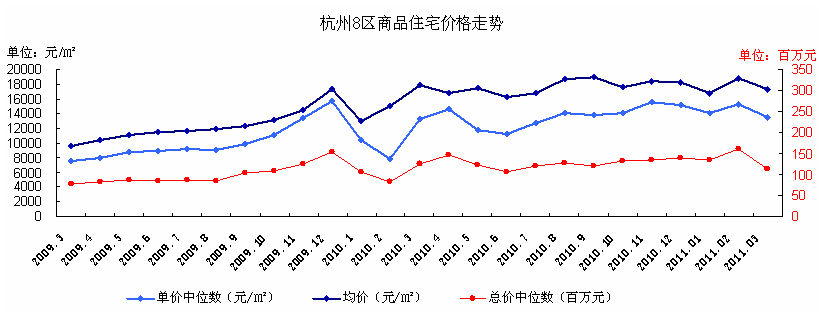

杭州市全市(8区)房产成交03月价格分析

注:1、基于考虑成交均价容易掩盖市场结构变化,本报告采用单价中位数和总价中位数辅助反映市场价格变化情况;

2、单价中位数=当月成交所有房屋单价之中间值,总价中位数=当月成交所有房屋单套总价中间值;

- 3月份市场成交均价环比下降明显,已经明显低于2010年第四季度均价水平。

- 从成交价格中位数看,其下降幅度大于成交均价下降幅度,主要受主城区住宅成交量在总量中比例严重下降影响,这在单套总价中位数曲线上反映更加明显。由于余杭和萧山3月份住宅成交量相对较大,单套总价中位数跌破至接近100万元,已经明显低于2010年各月水平。

- 综合以上判断,商品住宅价格有明显松动迹象,并且主城区以外区域的活跃度明显高于主城区。主城区商品住宅价格下行压力较大。

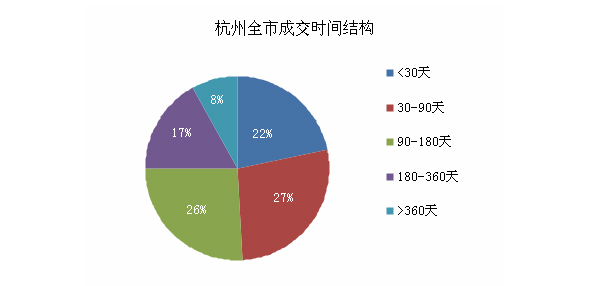

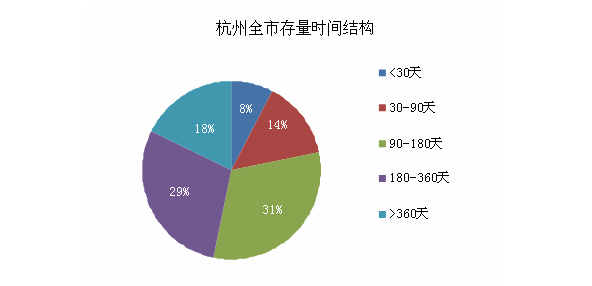

杭州市全市(8区)房产成交03月时间分析

-

注:1、成交时间结构反映当月商品住宅销售周期结构,以套数计算比例,<30天表明是开盘30天内的房屋;

2、存量时间结构反映当前存量存货周期结构,以套数计算比例,<30天表明是开盘30天内的房源; - 从成交时间结构看,3月份成交商品住宅以开盘1-6个月的为主,占了市场成交总量的一半以上,而当月开盘项目成交量仅占1/5强,表明新开盘项目去化率下降严重;

- 存量结构上看,开盘1个月内的占8%,比例最低,但这并不是新盘去化的结果,而是3月新增供应较少引起的;

- 量比例较大的是开盘3-12个月的房源,合计达到60%,这表明市场存量的累积从去年下半年已经开始产生,即从去年第一轮调控开始,市场便已经在调控作用下发生了转变;

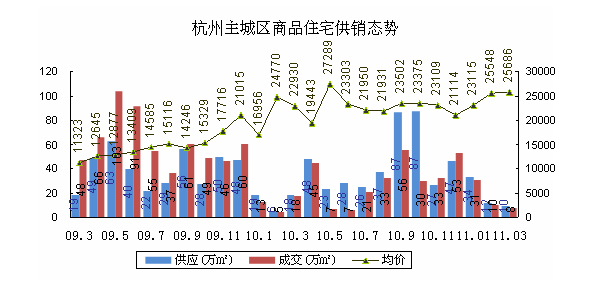

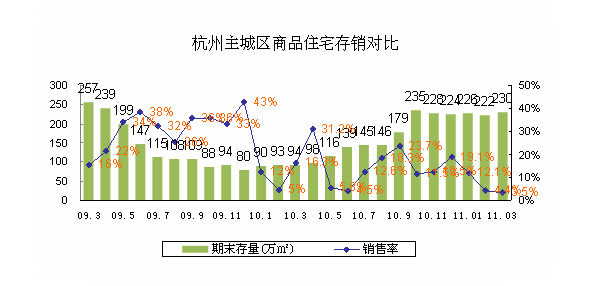

杭州市主城区房产成交03月供销价分析

- 供求急剧下降 价格依旧高启

- 杭州细则和价格控制目标的相继出台极大撼动了主城区住宅市场热情,3月份供求量大幅萎缩,投资性需求基本已经退出市场;

- 3月份供应和成交量均环比下降了约5成,降至新一轮的谷底;

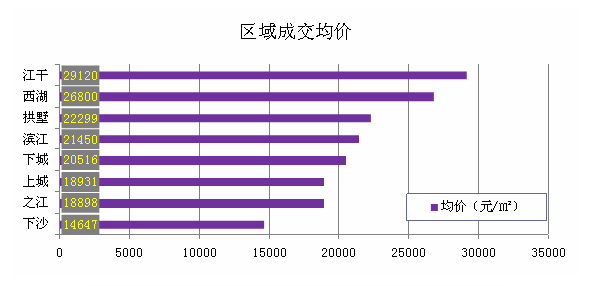

- 但成交均价受个别项目支撑仍然位于高点,环比上涨0.5%,同比上涨12%;

- 3月市场去化率继续下降,仅达到3.5%,降至历史最低水平,住宅市场正在经历寒冬期;

- 3月底主城区商品住宅存量230万平米,比2月底增长约8万m2,第二季度仍将持上升趋势,第二季度末将超过250万平米;

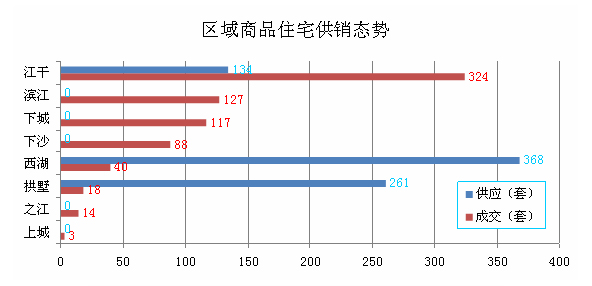

杭州市主城区房产成交03月城区分析

- 3月新增供应集中在西湖区、拱墅区和江干区,其它区域均没有新增供应;

- 江干区3月份成交量继续保持领先,成交超过300套,大大高于其它区域,主要来自于滨江-城市之星和天阳-九筑两个项目;

- 上城区则以个位数成交量垫底;

杭州市主城区房产成交03月品类分析

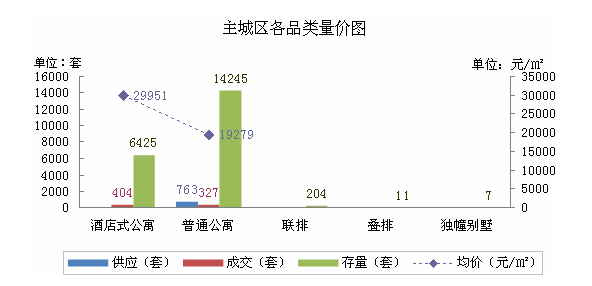

- 3月市场新增供应均为普通公寓产品,并且全部集中在最后一周开盘;

- 成交量上反映,在限购的作用下,3月住宅市场酒店式公寓占据优势,以超过400套成交量超过普通公寓成交量;

- 普通公寓成交均价在3月份大幅下降,环比下降达23%。一方面是高端住宅成交量锐减,一方面是市场价格水平有所下降;

- 从存量看,酒店式公寓的比例仍然较高,约占市场存量的3成;

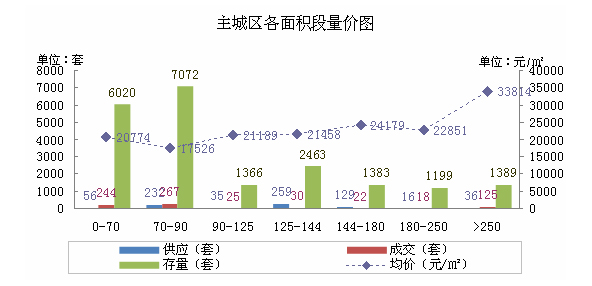

杭州市主城区房产成交03月面积分析

- 3月份新增供应住宅中大户型较多,主要是125-180m2的产品,而90平米以下的小户型新增供应不足300套;

- 市场成交情况看,除了城市之星一个大户型项目外,90m2以下的小户型占据绝对优势;

- 小户型成交均价环比下降,70m2以下下降9%,70-90m2下降16%;

- 存量中,70-90m2和70m2以下产品存量已经相当接近,这与酒店式公寓产品存量较多直接相关;

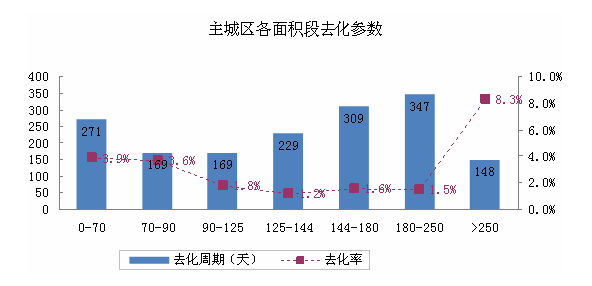

- 3月份各面积段去化率都较低,尤其90-250m2间去化率不足2%;

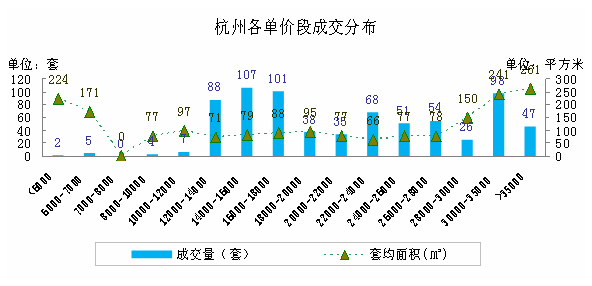

杭州市主城区房产成交03月单价段分析

- 3月成交价格分布以单价12000-18000元/m2以相对较多;

- 单价30000-35000元/m2主要来自于城市之星的成交,因此高档产品在3月份成交量有所下降;

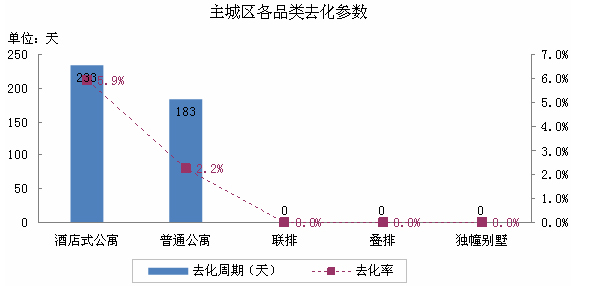

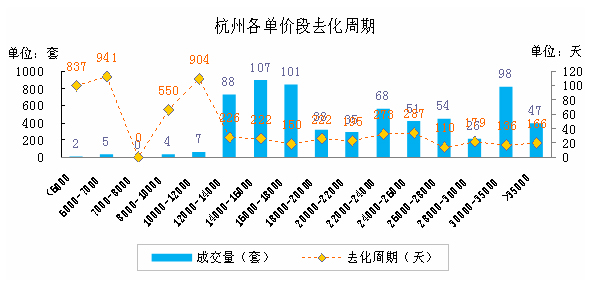

- 3月份各种单价水平的平均去化周期都明显有加长,多数是在200天以上;

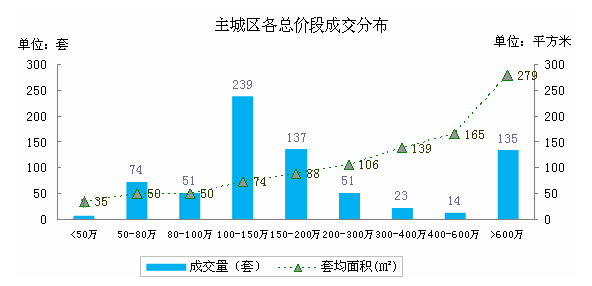

杭州市主城区房产成交03月总价段分析

- 成交单套总价100-150万销售最多,约占3月成交量的1/3,总价300-600万的成交量相比2月份明显下降,不到上月的1/4;

- 单套总价100万以下的成交量则相对2月份上升,增长了近1倍;

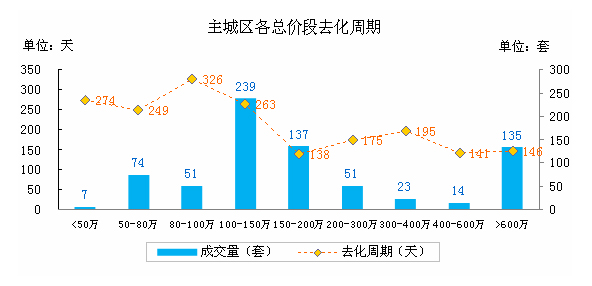

- 去化周期各总价段基本都达到了150天水平,单套总价100万以下的去化周期则都在200天以上,主要是去化开盘在半年以上的项目;

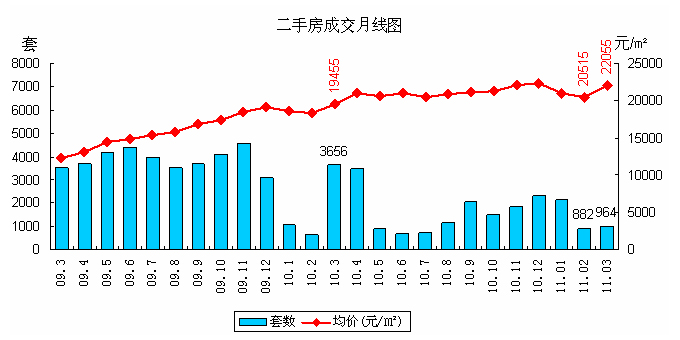

杭州市房产成交03月二手房市场分析

-

二手房交易量价回升

(“二手房”统计范围包括:上城区、下城区、西湖区、拱墅区、江干区(12月后含滨江、下沙、之江)。)

品类:商品房

出处:沸点数据库 - 3月杭州主城区二手房成交964套,比2月份增多近百套,但仍未超过千套关口;但从3月下旬起,成交量即有所回升,日均成交量已在40套以上;

- 成交均价受一些个案影响,环比出现较大上升,3月均价环比上升7%;

- 由于通胀压力仍未消除,虽然调控相当严厉,但二手房市场价格未见下降趋势;