杭州市房产成交2010年05月分析报告

杭州市房产成交5月供销价对比分析

供应腰斩 主城区5月份商品住宅新增供应量大幅减少,仅23万平米,环比减少51%,同比下降63%。受成交暴跌的影响,众多项目纷纷推迟开盘,引起市场新增供应量短期大幅下降,但推迟不能无限期,加之成交量短期难有起色,因此新增供应的恢复随后便会出现。5月主城区住宅推盘项目11个,共申领13个预售证,其中首次开盘项目有3个,分别是:隽园、水岸晶座、东润枫华。

成交深跌 5月份主城区商品住宅成交量深跌不止,一个月仅成交7万平米,环比下跌84%,同比去年跌幅93%。5月成交均价为27289元/m2,环比上涨40%。由于5月成交面积有接近一半来自于远洋公馆这一个项目,而其在5月成交均价高达33274元/m2,从而大大抬升了市场成交均价。从今年2月份开始以来,市场成交均价一直高企,反映出高端市场在这几个月一直很活跃,成为市场价格上升的主要推动力。为了迎合政策的需要,预计高端市场在未来数月可能有受到打压的可能,因此市场均价在随后几个月可能会被下降。通过对5月成交的各楼盘成交均价与前几月其成交均价对比分析,5月份的市场价格水平没有任何松动迹象。同时,5月份通过我们抽样选取的32个在售项目和即将开盘项目的营销方案看,其中有27个项目有或明或暗的折扣,但折扣几乎全部在98-99折之间。这些都显示至少在5月份,市场价格水平没有下降迹象,但上涨迹象明显消除。

杭州市房产成交5月存量分析

到5月底,杭州主城区商品住宅可售量加速回升,达到116万平米,比上个月增长了18万平米,增长幅度达到18%,存量上升加速明显

杭州市房产成交5月城区分析

成交: 5月成交的热点是拱墅区,共成交373套,占当月成交套数总量的57%。其成交约90%来自于远洋公馆一个项目。其他区域5月份成交量均不足100套,最低的下城区和之江分别成交仅10套和11套,平均3天才成交一套。

供应: 5月份新增供应主要集中在江干区和西湖区,分别新增供应1175套和776套。而滨江、下沙和拱墅区整月没有新增供应。

存量: 由于远洋公馆的热销,拱墅区存量大幅下降。新增供应的变化使得江干区存量上升到第一位臵,存量已接近2000套。

杭州市房产成交5月面积分析

成交: 70-90方在5月份成交套数虽然仍是最多的,但其所占市场比例有所下降,由4月份的46%下降到45%。其成交均价为26226元/m2,环比上升56%。受到多个地方出台酒店式公寓管理增严的影响,酒店式公寓在5月销售不力,整月成交量下降较多,这使得0-70方产品本月成交量也大大下降。

供应: 5月份市场新增供应中90方以下产品的比例稳步上升到72%。而180方以上面积产品新增供应有所下降,共新增供应99套,占当月新增供应套数的比例由4月份的18%下降到

杭州市房产成交5月品类分析

从产品类型上看,5月份别墅类产品成交量减少很多,一共成交16套,其中1套为独幢别墅。酒店式公寓成交16套,成交量仅有4月份的1/6。普通公寓成交624套,成交量环比下降84%。成交均价则由4月份的18655元/m2上升到27336元/m2,环比上涨了47%,主要由成交项目结构引起,其中远洋公馆是影响主要因素。普通公寓新增供应1915套,月底存量上升到7731套,比4月底增多了22%,存销比也扩大到了约13:1。

杭州市房产成交5月总价段分析

5月份单套总价200-300万元成交量占据绝对优势,但其成交量也主要来自于远洋公馆。而除此价格段外,成交量较多的是100-150万,400-600万和600万以上3个价格区间。这反映出单套总价较高的高端产品成为目前支撑市场价格和成交量的主要力量。但这显然不符合政策的导向,可能在6月份其市场比例将有所下降。

杭州市房产成交5月单价段分析

5月主城区商品住宅成交单价分布在30000-35000元这个区间形成一个突出点,主要受到远洋公馆的销售影响,其在5月共成交351套,成交价格大部分在这个价格段内。在除此之外的其他价格段,没有明显的分布趋势,各单价段成交数量差距较小。

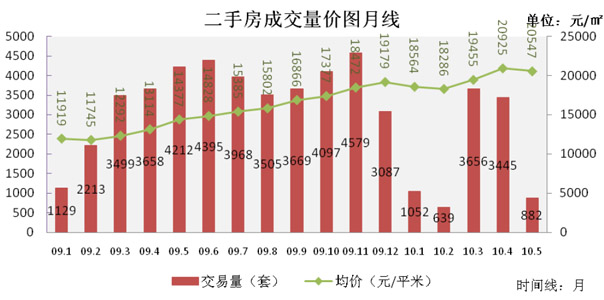

杭州市房产成交5月二手房市场分析

- (“二手房”统计范围包括:上城区、下城区、西湖区、拱墅区、江干区。)

- 本月,杭州主城区(5区)二手房成交882套,回落到低水平区间;

- 本月杭州二手房成交均价20547元/平米,环比下跌1.8%。依旧维持在2万元/平米以上。