杭州市房产成交2010年03月分析报告

杭州市房产成交3月供销价对比分析

量价齐升 市场回温 3月杭州八区新增商品房供应30万平米,环比下降19%,同比下降20%。新增供应量持续走低。很显然供应方并未预计到市场能这么快回暖,因此供应最近几个月一直偏紧。由于受到市场成交回暖的驱动,预计4月的供应量将有较大的增长。

本月商品房成交达到44万平米,环比上升100%,同比去年下降46%。相比于供应量,成交量在3月率先回暖上升。同时,成交均价在最近两个月大幅上升,本月成交均价再度创造历史新高,一举突破了17000元/m2。市场成交量在持续了近两个半月的低迷后,在3月底爆发性的快速反弹,以3月最后一周的成交量估计,4月份成交总量可能将达到60万平米以上。显然成交的回暖比供应的回升提前到来,这也将推动4月份供应量出现增长。但这轮行情的回暖能否较长时间持续存在很大的不确定性,房价的继续过快增长和投机行为的扩大可能会导致更加严厉的控制措施出台。

杭州市房产成交3月存量分析

本月期末存量略有下降,为353万平米,比2月底下降了19万平米,存销比大约为9:1。由于销售的突然回暖,可能会引起扎堆开盘供应,但这轮销售行情的上扬从宏观政策和市场价格讲都已经没有很强支撑力,难以维持较长时间,从而有可能导致未来几个月存量逐步上升。由于3月底成交量快速上升,3月份商品房销售率回复较大,达到11.2%。

杭州市房产成交3月城区分析

成交: 3月成交的热点在下沙,共成交584套,占了总成交套数的38%,市场成交的区域性集中趋势明显。而其他城区成交量基本在100-200套间,下城区成交量最低,仅有50套。成交均价最高的上城区均价达到40000元/m2以上,主要受绿城蓝色钱江项目成交影响,该项目3月成交125套,成交均价45263元/m2。下沙成交均价最低,但也超过15000元/m2,环比下降了7%。

供应: 3月份有3个城区没有新增供应,分别是滨江、拱墅、之江。新增供应最多的是江干区,供应432套,而成交量最大的下沙3月份新增供应并不大,仅仅117套。

杭州市房产成交3月面积分析

成交: 70-90方在3月份成交套数虽然最多,而占总成交套数的比例仍不到1/3,但比2月份上升了7个百分点。大户型产品在3月中成交量比例仍然偏高,180方以上共成交234套,占总量的15%。

供应: 3月份市场新增供应上也偏重于大户型产品,180方以上面积新增供应425套,占当月新增供应套数的36%。

杭州市房产成交3月品类分析

从产品类型上看,3月份别墅类产品成交依然较少,仅仅成交14套联排别墅。普通公寓由于成交先于供应回暖,月末存量下降较大,重新跌落到6000套以下,存销比缩小到了4:1。但普通公寓的成交均价环比下降7%。

杭州市房产成交3月总价段分析

3月份单套总价100-150万元成交最多,共529套,所占总成交套数的比例超过1/3。与2月份相比,单套总价向主流总价区集中分布趋势明显上升。从单套总价100万元到300万元之间,共计成交1085套,占总量的70%。而单套总价100万元以下成交量显著下降。

杭州市房产成交3月单价段分析

3月主城区商品住宅成交单价主力区间比2月有右移趋势,由12000-14000元这个区间移动到了14000-16000元这个区间,反映价格仍在上涨。而由于高档住宅产品继续大量成交,因此在单价35000元/m2以上部分成交量比较集中,这一单价段成交的主要项目是蓝色钱江。

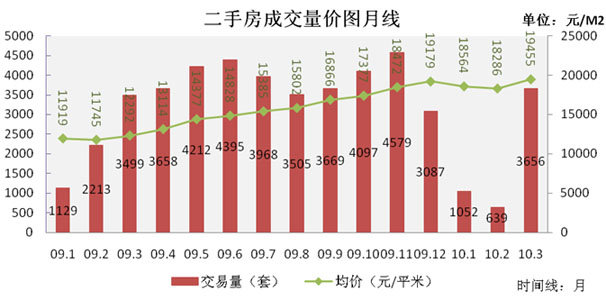

杭州市房产成交3月二手房市场分析

- (“二手房”统计范围包括:上城区、下城区、西湖区、拱墅区、江干区。)

- 本月成交3656套,相比上月大幅回升;

- 均价19455元/平米,环比上涨6.4%。在经历了春节期间的短暂回落之后,本月二手房均价转跌回升。