杭州市房产成交2010年01月分析报告

杭州市房产成交1月供销价对比分析

下降60%,同比增长73%。此前连续几个月的大量新增供应已经消耗了大部分可增加供应,一方面可新增供应本身就已经不充足,加之近期政策和措施的影响,住宅新增供应在2-3月仍将处于调整积蓄期,月供应量将在30万方左右。

而在成交均价上,1月主城区商品住宅成交均价猛然下跌,1月成交均价16956元/m2,环比下跌19%。虽然成交均价环比大幅下降,但我们注意到,1月成交均价仍然比去年11月之前各个月的均价都要高。因此并不是市场价格在出现明显的大幅下降,而是成交结构有所变化引起的。去年11月和12月价格高速上升,主要是高端房产成交增多对价格形成很强的拉升,而新政明显有抑制高端房产成交的作用,使得其成交量下降较大,导致1月成交均价出现较大降幅。

杭州市房产成交1月存量分析

到1月底,杭州主城区商品住宅可售量回升到90万平米,比12月末增长了10万平米。预计在今年一季度末将上升到万平米以上。

杭州市房产成交1月城区分析

成交: 1月下沙相对活跃,成交449套,之江仅成交13套,平均两天才成交1套。下沙区成交的主要楼盘是保利东湾,成交286套。滨江区的星汇荣邸成交207套,是另一个成交量超过200套的楼盘。

供应: 1月市场供应最大的是下沙区,当月新增供应906套,占当月市场总供应的6成左右。1月主要开盘项目:保利东湾,608套;星汇荣邸,207套。1月共有4个城区没有新增供应:上城区、西湖区、下城区、之江区。

存量: 截止1月底,杭州主城区商品住宅存量为6632套,下沙区存量最多,1958套。而下城区依然存量最少,仅有177套。

杭州市房产成交1月面积分析

成交: 70-90方和90-125方是1月成交最多的面积段。合计成交819套,占总成交套数的70%。而144-180方面积段成交套数大大下降,总共成交35套,平均1天成交一套。

供应: 1月市场新增供应以90-125方产品为主,共新增供应666套。而面积144平米-250平米产品新增供应合计仅73套。可能与新的优惠政策的导向作用有关系。

存量: 70-90方的存量仅仅剩下1878套,存销比4:1。

均价: 1月各面积段均价相比去年12月基本都有所下降,只有180-250方产品成交均价较前月上涨。这是对12月市场均价上涨过猛的回调修正,并不是价格的明显下降。

杭州市房产成交1月品类分析

酒店式公寓1月仍然供求不旺,仅仅成交18套,没有新增供应。1月新增供应普通公寓1564套,供应量仅有12月的1/3,成交1135套,仅有12月的1/5,这使得其存量较12月底上升,接近6000套。

别墅类产品1月没有新增供应,成交方面仅有16套联排别墅成交。

杭州市房产成交1月总价段分析

去化周期图也反映出,在总价100-200万整个区间,平均去化周期均大大低于其他总价段。表明近期供求活跃点都在这个总价区间。

杭州市房产成交1月单价段分析

1月份单套总价集中分布在100-200万区间,而单套总价300万以上部分成交量急剧萎缩。很显然受到信贷收紧的打击和政策的导向,高总价的房屋成交量深受打击,在未来2-3个月内可能都很难恢复。

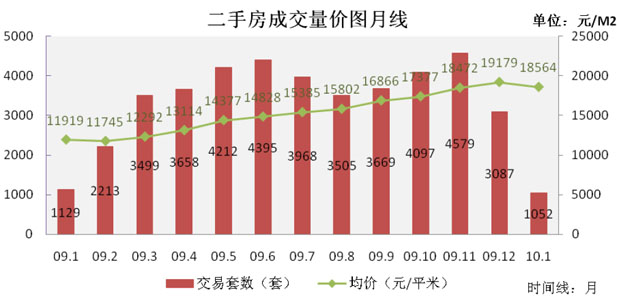

杭州市房产成交1月二手房市场分析

- (“二手房”统计范围包括:上城区、下城区、西湖区、拱墅区、江干区。)

- 本月成交1052套,环比上月减少65.9%,比去年同期减少6.8%;

- 均价18564元/平米,环比下跌3.2%,为09年2月以来首次下跌,这也结束了09年二手房价格持续上升的态势。