杭州市房产成交2010年11月分析报告

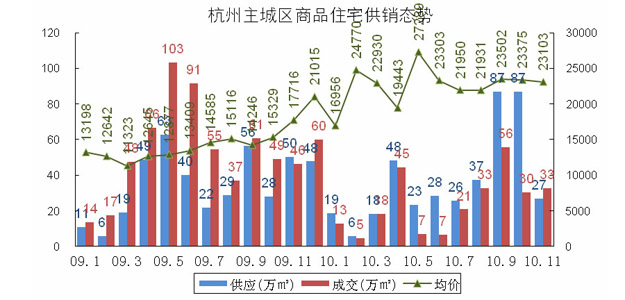

杭州市房产成交11月供销价分析

杭州全市(8区)商品房市场共有27个项目申领预售证,房源总计4999套,总面积58.1万平米。其中主城区商品房源总计3292套,总面积35.2万平米.

其中,商品住宅新增供应总计4059套,总面积41.0万平米。其中主城区房源2638套,总面积26.7万平米.

主城区新开盘项目5个:海运国际大厦、和达城、中顺上尚庭、龙湖滟澜山、中海紫藤苑

- 供应减少,量升价稳

- 11月新增供应仅27万平米,是9月和10月透支供应的必然结果;

- 成交量11月环比上升10%,没有继续下行的趋势,通胀压力增大使得刚需释放以及资金流入房地产投资的意愿继续强烈,从成交均价依然维稳在23000元/m2以上可以印证;

- 11月市场去化率略有上升,为12.5%;

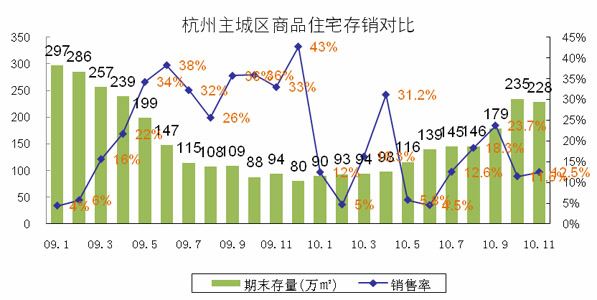

杭州市房产成交11月存量分析

- 市场存量短暂下降,存量增长仍是主要趋势,年底存量将接近250万平米。

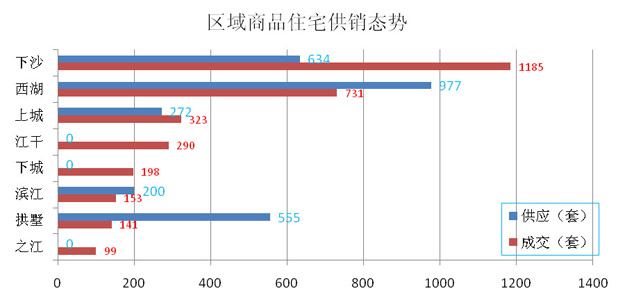

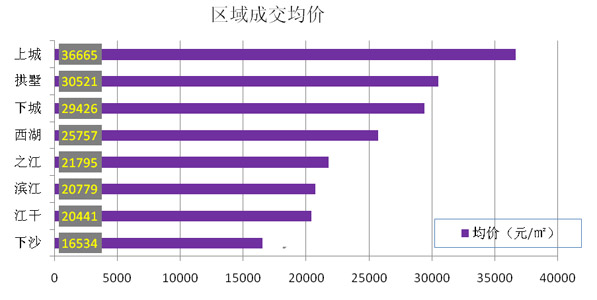

杭州市房产成交11月城区分析

- 11月新增供应主要集中在西湖区、拱墅区和下沙,而江干区、下城区和之江新增供应为零;

- 下沙由于新推项目多,成交量在各城区中最高,成交最少的之江不足100套;

- 上城区由于海运国际一次性售出,均价依旧保持最高;

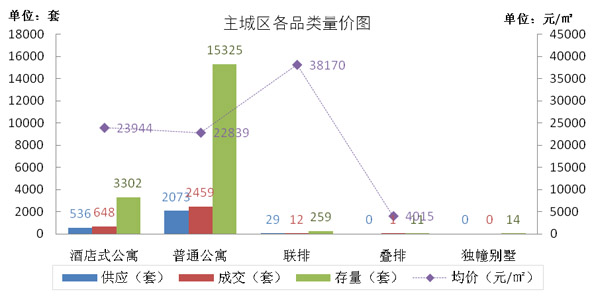

杭州市房产成交11月品类分析

- 供应方面,别墅类只有29套联排入市,酒店式公寓新增供应仍然充足,达到500多套;

- 酒店式公寓存量今年一直持续增长,从年初的400多套上升到了目前的3000多套;

- 从成交看,别墅产品持续低迷,总共成交别墅类13套;普通公寓成交量与上月相当,但成交均价环比下降3%;

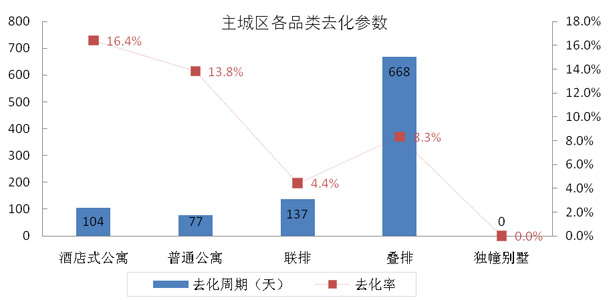

- 11月份酒店式公寓去化率上升显著,平均去化周期也大幅缩短,而普通公寓的去化情况与10月基本一致;

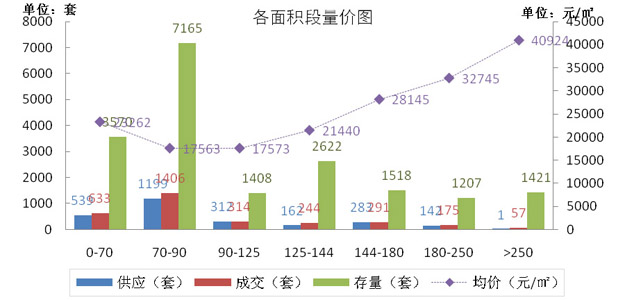

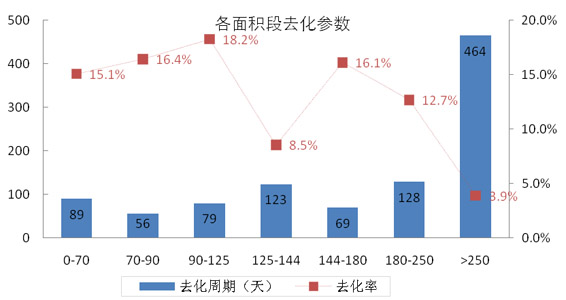

杭州市房产成交11月面积分析

- 11月新增供应中小户型比重回升,但70-90方户型新增供应环比下降近2/3;

- 由于当月新增供应的偏低,各种面积的产品均呈现新增供应小于成交量的情况;

- 0-70方户型由于海运国际的大量成交,均价环比上升50%;

- 11月,多数面积段去化率保持在10%以上,250方以上大户型去化率最低,仅4%,而受存量偏高影响125-144方的产品去化率不足10%;

杭州市房产成交11月单价段分析

- 11月份成交价格分布仍然显示出两个波峰区域,分别对应高端产品和低档产品,但高端产品的峰高明显削弱;

- 成交单价最集中区在16000-18000元之间;

杭州市房产成交11月总价段分析

- 成交单套总价100-150万最多,约占11月市场成交总量的1/3;

- 成交量比较集中的3个总价区段套均面积均相比10月出现下降;

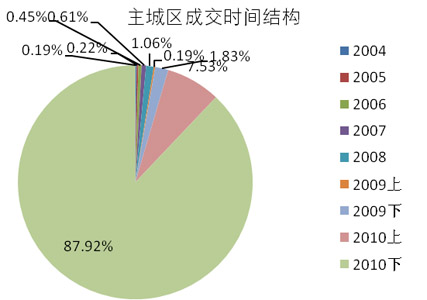

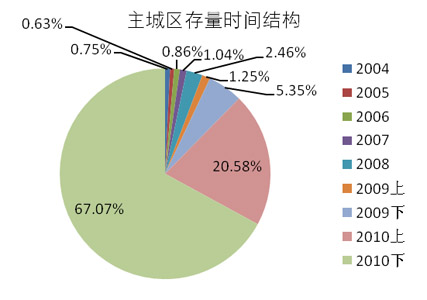

杭州市房产成交11月主城区时间结构分析

- 主城区11月份成交住宅中今年下半年推出房源约占88%,上半年推出的占7.5%;

- 存量的构成看,11月底存量中2010年上半年推出的房源占21%,下半年推出房源占67%;

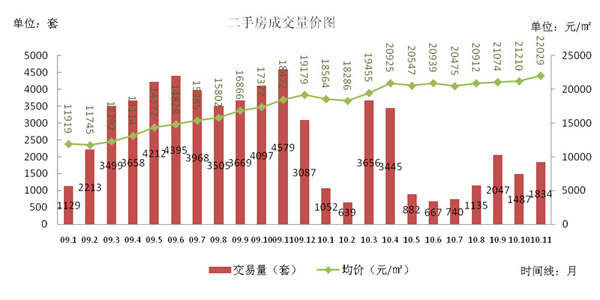

杭州市房产成交11月二手房市场分析

- 量价齐涨 (“二手房”统计范围包括:上城区、下城区、西湖区、拱墅区、江干区。)

- 本月二手房成交1834套,环比增23.3%;成交均价22029元/㎡,环比涨3.9%

- 二手房成交量缓涨,月内下旬明显比前半月回温

- 均价环比涨幅明显,处于持续上升通道